- TOP

- マンション経営コラム

- 火災保険の長期契約|そのメリット・デメリット、よくある疑問を解説

#14 火災保険の長期契約|そのメリット・デメリット、よくある疑問を解説

「火災保険の長期契約ってどんなもの?」

「長期で契約すると、どんなメリット・デメリットがあるの?」

火災保険の加入や見直しを検討していて、そんな疑問を持った人も多いのではないでしょうか。

2021年2月現在、火災保険は最長10年まで契約できます。

長期で契約すると、保険料が最大約18%安くなるなどメリットがありますが、その分一括払いの金額が大きくなるというデメリットもあります。

また、近い将来には最長5年までしか契約できなくなるのではないか、とも言われているため、長期契約するかどうかは悩みどころです。

そこでこの記事では、火災保険の長期契約について、知っておくべきことを網羅しました。

まず、

◎火災保険の長期契約に関する基礎知識

◎火災保険長期契約の種類

◎火災保険を長期契約するメリット・デメリット

◎長期契約の割引率

などについてわかりやすく説明します。

さらに、

◎長期契約中に「もしも解約したくなったら」「もしも補償を追加したくなったら」などのケーススタディ

◎火災保険を長期契約する際の注意点

も解説していきます。

最後まで読めば、自分の場合は火災保険を長期契約すべきかどうか、判断できるようになるでしょう。

この記事で、あなたが自分に合った火災保険の契約ができるよう願っています。

1.火災保険の長期契約に関する基礎知識

そもそも火災保険の長期契約とは、何年くらいの契約を指すのでしょうか?

短期契約とは何が違うのでしょう?

まず最初に、「火災保険の長期契約」とは何かという基本的なところから解説していきましょう。

1-1.火災保険は最長10年契約

現在、火災保険の契約は、1年単位から最長で10年まで結ぶことができます。

以前は、住宅ローンの平均期間と同等の36年という長期間の契約もできたのですが、2015年に最長10年に短縮されてしまいました。

というのも、近年は大規模災害が増え、それにしたがって火災保険の支払額も増加しているためです。

保険料は、基本的には最初に契約した時点の金額を据え置きで支払っていくので、36年契約であれば、36年間ずっと上がりません。

が、その間に物価は変動しますし、大規模災害が増えれば保険会社の負担も増大します。

そこで、状況に合わせて保険料を上げられるよう、あまりに長期間の契約はできないようになったのです。

現在では、10年契約、5年契約などを「長期」と呼ぶことが多いようです。

1-2.今後は契約期間が短縮、保険料は値上げされる傾向

前述の理由で、2015年からは最長10年までしか契約できなくなった火災保険ですが、今後はさらに期間が短縮されるのでは、とも言われています。

2020年には、以下のような報道がなされました。

「火災保険契約期間を5年に短縮を検討 相次ぐ自然災害で支払い急増 値上げしやすく」毎日新聞・2020/2/25

「火災保険に期間短縮論 災害増加で最長10年を5年に」日本経済新聞電子版・2020/3/12

というのも火災保険は、火災だけでなく台風による被害や集中豪雨による洪水被害なども補償される場合が多く、また地震保険を追加している家庭も増えています。

毎年のように大規模災害に見舞われている状況が今後も続くのであれば、保険会社が支払う保険金はますます増加するでしょう。

さらに、地球温暖化による気候変動、都市圏での大地震予測なども影響して、保険各社は保険料を値上げしたい意向があるというのです。

そのため、早ければ2022年にも最長5年契約に短縮されるのでは、と言われています。

1-3. 5年契約がもっとも人気

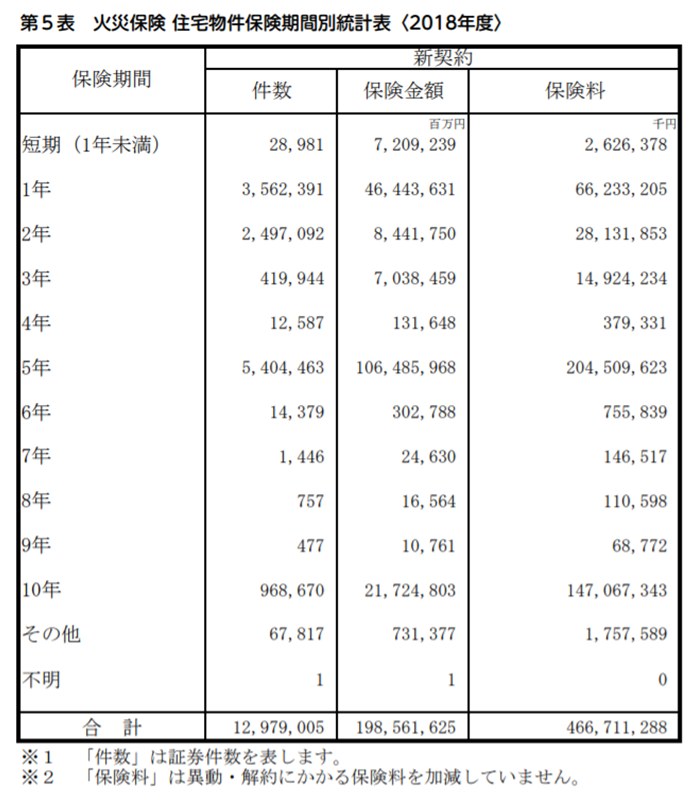

では、実際にいま火災保険を契約している人は、何年契約を選んでいるのでしょうか?

損害保険料率算出機構による「火災保険・地震保険の概況」2019年度版に、保険期間ごとに何件の契約があったかを示す以下のようなデータがあります。

これによると、もっとも契約数が多いのは5年契約で、次いで1年契約、2年契約となっています。

最長の10年契約は、全体の件数の7.5%程度にとどまっています。

出典:損害保険料率算出機構「火災保険・地震保険の概況」2019年度版

2.火災保険長期契約の種類

火災保険を長期で契約する場合、保険料の支払いのしかたによって、

◎長期一括払い

◎長期年払い

◎10年自動継続方式

の3つの大別することができます。

それぞれにメリット・デメリットがあるので、あなたの場合はどれを選べばいいか判断できるよう、くわしく説明していきましょう。

2-1.長期一括払い

契約期間中の保険料の総額を、最初に一括で払い込むのが「長期一括払い」です。

一度に支払う保険料は多額になりますが、そのかわりに割引を受けられます。

割引率は保険会社によって異なりますが、1年ごとに支払うのとくらべておよそ18%も安くなります。

2-2.長期年払い

「長期年払い」は、契約期間は5年10年の長期であっても、保険料の支払いは一括ではなく毎年支払っていく方法です。

この場合も、短期契約の年払いに比べて割引が受けられますが、その割引率は長期一括払いほど大きくはありません。ただ、「10年分をまとめて支払う余裕はないけれど、保険料の割引は受けたい」という場合には適しているといえるでしょう。

2-3. 10年自動継続方式

一度にまとめて20年、30年という長期の保険契約はできなくなった火災保険ですが、最長期間の10年が経過すると、自動的に次の10年間の契約が更新されるという契約方式もあります。

「10年自動継続方式」と呼ばれ、特に何もしなければ、10年たった時点でそれまでと同じ条件で新たに10年間の保険契約が結ばれます。

この場合、更新後の10年分の保険料に対しても、18%程度の保険料割引を受けることができます。

その一方で、保険料自体は10年前の金額ではなく、更新時の金額で計算されます。

3.火災保険を長期契約するメリット

火災保険の契約は、1年ごとに更新することもできますし、5年10年といった長期間で契約することもできます。

では、その中であえて長期契約を選ぶメリットとはなんでしょうか?

それは、以下の3点です。

3-1.トータルの支払額が安くなる

まず最大のメリットは、前述したように、長期一括払いや長期年払い契約にすると、短期で毎年支払うよりも保険料が割引になることです。

その結果、トータルの保険料支払い額をおさえることができます。

たとえば、1年間の保険料が3万円だとします。

その場合、毎年支払って行けば10年で30万円になりますよね。

ですが、10年間の長期契約にした場合、目安として18%の割引が受けられます。

30万円の18%引き=24万6,000円となり、5万4,000円の節約になるわけです。

3-2.たびたび更新する必要がない

1年ごとなどの短期契約は、1回の保険料の支払額は少なくて済むかわりに、毎回更新手続きをしなければならず面倒です。

もし更新を忘れてしまうと、保険が切れてしまうリスクもあります。

一方で、5年10年の長期契約にしておけば、たびたび更新する手間もかからず、保険切れの危険も避けられるので、特に面倒くさがりの人、うっかりしがちな人には向いているでしょう。

3-3.保険料が据え置かれる

前述したように、保険料の金額は、基本的に最初の契約時のまま据え置かれます。

そのため長期契約にすると、もし途中で保険料の値上げがあっても、その影響を受けません。

特に、近年は大規模災害が増えて、保険料の値上がりが予想されるので、なるべく安いうちに長期契約することで節約できるというメリットがあります。

4.火災保険を長期契約するデメリット

一方で、長期契約によるデメリットもあります。

それは以下の2点です。

4-1.一括払いの金額が大きい

まず、長期一括払いにすると、割引率が大きくなるかわりに、一度に支払う金額も大きくなってしまいます。

10年契約ともなれば、数十万円を支払わなければならず、負担が大きいのが難点です。

それを避けたい場合は、長期年払いにして「契約期間は長期、支払いは毎年」という方法もありますが、その場合は割引率が下がってしまうのがネックです。

4-2.補償内容を見直すきっかけがない

短期契約の保険であれば、契約更新ごとに保険内容を見直す機会があるでしょう。

足りない特約はないか、もっと保険料が安くなる保険はないかなど、そのときどきにふさわしい保険をかけることができます。

が、長期契約の保険だと、たとえば5年ごと、10年ごとにしか更新がありません。

その間は、保険はかけっぱなしで、わざわざ見直さない人のほうが多いと思います。

その結果、たとえば「家を増築したのにその分の保険を増やしていなかったので、火事になっても増築前の分しか保険金がおりなかった」とか、「家族が増えて家財道具も増えたのに、火災保険をそのままにしていたので、水災で家具家電がダメになった際の保険金が足りなかった」といった残念な結果になりかねません。

本来は、保険の内容はこまめに見直すことが必要ですが、長期契約にするとそのきっかけがなく見過ごしがちなのがデメリットといえるでしょう。

5.長期契約による保険料割引とは

火災保険を長期契約する最大のメリットは、保険料の割引が受けられることです。

では、実際のところ、どれくらい割り引かれるのでしょうか?

また、保険料をより節約したい場合、どうすればいいのでしょうか?

この章では、長期契約による「割引」にフォーカスして説明しましょう。

5-1.長期契約の割引率

まず知りたいのは、実際の割引率ですよね。

何年契約で何%くらい割り引かれるのでしょうか?

具体的な割引率は、保険会社や個々の保険契約によって異なりますが、おおよその目安は以下の表のとおりです。

【火災保険・1年契約と比べた長期一括払いの保険料割引率(例)】

| 年数 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 |

|---|---|---|---|---|---|---|---|---|---|

| 割引率 | 7.5% | 10.0% | 12.5% | 14.0% | 15.0% | 15.7% | 16.2% | 17.2% | 18.0% |

5年契約で14%程度、10年なら18%ほど割り引かれるのが相場です。

たとえば、1年間の保険料が3万円の場合、年払いで10年払い続けるとトータルで30万円になります。

が、5年契約で14%割り引かれる場合は約25万8,000円、10年契約で18%割り引かれれば24万6,000円程度まで総支払額が安くなるわけです。

実際にあなたの場合の保険料がいくらになるのかは、各保険会社で見積もりを出してもらえますので、何社か比較してみるといいでしょう。

5-2.火災保険料を決める要素

火災保険を長期契約すると保険料が下がる、ということはわかりました。

ですが、保険料を決定する要素は契約期間だけではありません。

以下の要素によっても、保険料は変わります。

◎建物の種類と構造:燃えやすい木造は保険料が高く、コンクリート造は安くなる

◎床面積:広ければ高く、狭ければ安くなる

◎建築費:建築費が高かった建物は保険料も高く、安い建物は安くなる

◎所在地:自然災害の危険性が高い場所は保険料も高く、低い場所は安くなる

◎補償範囲:補償を受けられる災害が多いほど高く、少なければ安くなる

たとえば、上記の条件によって保険料が高くなってしまう場合に、長期契約を利用して総支払額を抑える、という考え方もできます。

「補償範囲を広くしてさまざまな災害に備えたいが、保険料が高くなってしまうので、10年契約にして割引を受けよう」などという節約のしかたもよいでしょう。

5-3.長期契約に加えて火災保険料を下げる方法

また、火災保険料を下げる方法は、長期契約だけではありません。

以下のような方法もあります。

これらを長期契約と組み合わせることで、さらに保険料を節約することができます。

5-3-1.不要な補償や特約を外す

保険の補償内容は、必要に応じてカスタマイズできます。

それぞれの家の立地や状況にあわせて不要な補償を外すことで、保険料は抑えるのもいいでしょう。

たとえば、

◎近くに川がなく水災の可能性は低いので、水災の補償を外す

◎高価な家財道具はもっていないので、家財保険を外す、または保険金額を安くする

なども、長期契約とあわせて検討してみてください。

5-3-2.相見積もりをとる

「5-1.長期契約の割引率」 で、火災保険を長期契約した際の割引率の例を挙げましたが、実際の割引率は保険会社によって多少異なります。

そこで、複数の保険会社から相見積もりをとるのも重要です。

希望の補償内容と契約年数だと保険料はいくらになるか、各社の見積額を比較すれば、納得いく保険契約が選べるでしょう。

6.長期契約中の「もしも」に対するケーススタディ

火災保険の長期契約は、保険料が大幅にお得になることがわかりました。

が、長期間の契約中には、家庭の事情が変わったり、世の中の状況が変化することもありますよね。

その結果、たとえば「解約したい」とか「補償内容を追加したい」などの希望が出てくるかもしれません。

そこでこの章では、長期契約中にありがちな「もしも〇〇した場合はどうなる?・どうする?」という疑問に答えていきたいと思います。

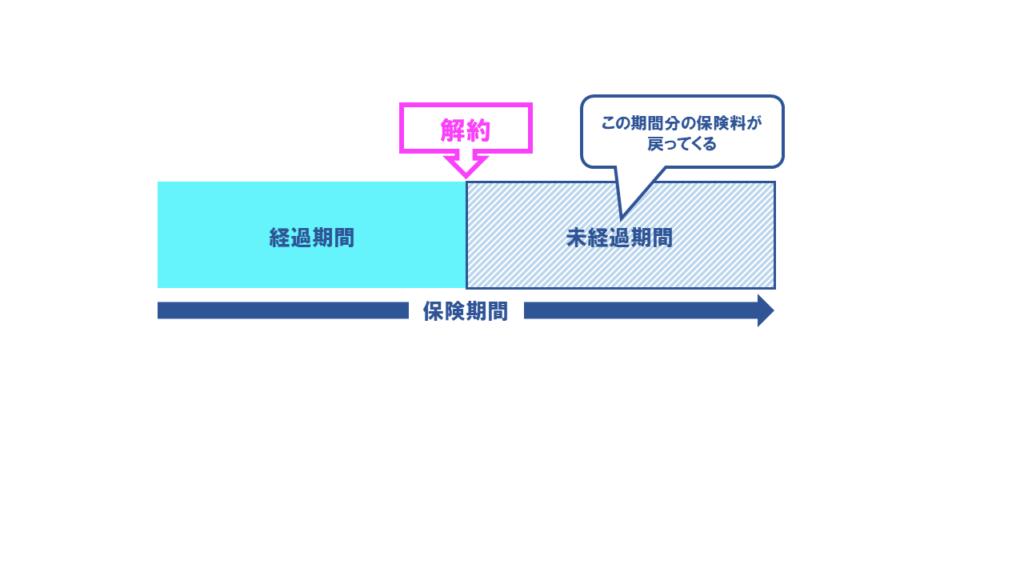

6-1.もしも途中解約したい場合

まず、契約期間中に途中解約したくなることがあるでしょう。

「もっと有利な条件の別の保険に乗り換えたい」といった場合です。

そんなときは、解約した保険はどうなるのでしょうか?

結論からいえば、途中解約した場合、保険料は戻ってきます。

といっても、もちろん全額ではありません。

解約した時点で、残りの契約期間分の保険料の合計に、所定の「未経過料率」をかけた金額が払い戻されます。

これを「解約返戻金(へんれいきん)」と呼んでいます。

【未経過料率の例】

| 経過年月 | 契約期間 | |

|---|---|---|

| 5年 | 10年 | |

| 1年 | 78% | 89% |

| 2年 | 59% | 79% |

| 3年 | 39% | 70% |

| 4年 | 20% | 60% |

| 5年 | 0% | 50% |

| 6年 | ── | 40% |

| 7年 | ── | 30% |

| 8年 | ── | 20% |

| 9年 | ── | 10% |

ただし、解約すると自宅には火災保険がかかっていない状態になります。

その間に、もし火災や水災にあってしまうと保険金はどこからも出ません。

そんなことのないよう、解約前に次の火災保険の手続きをすませて、解約と同時に新しい保険契約が始まるようにしておきましょう。

6-2.もしも補償を追加したくなった場合

火災保険の対象は、「建物」と「家財」に分けられ、保険をかける際には、

◾️建物のみ

◾️家財のみ

◾️建物+家財

の3パターンから選びます。

一般的には、持ち家の場合は「建物+家財」か「建物のみ」に、賃貸の場合は「家財のみ」にかけます。

が、長期契約の途中で、たとえば、

「建物のみに保険をかけていたけれど、家財にもかけたい」

「家を増築したので、建物にかける保険を増やしたい」

「家族が増えて家具・家電も増えたので、家財にかける保険金額を大きくしたい」

「最近近所で火事があって、火元の家がご近所への補償で大変だときいたので、近隣への延焼も補償してくれる特約を追加したい」

といった、補償追加の希望が出てくることもあるでしょう。

その場合、長期契約中であっても、補償内容を変更したり追加したりすることは可能です。

保険会社の担当者に相談し、見積もりを出してもらって追加してください。

6-3.もしも建築費用が上昇した場合

契約期間中に、物価が上がって建築資材が高騰するなど、何かのきっかけで建築費用が上昇した場合は、それにあわせて保険金額を見直す必要があります。

それはなぜなのか、順を追って説明しましょう。

火災保険をかけるとき、建物に対する保険金額は、

◎再調達価額

◎時価

のどちらかに設定します。

「再調達価額」は、同じ建物を新しく立て直したときにかかる金額=新築価格です。

一方「時価」は、保険契約時点での建物の評価額で、中古物件なら経過年数によって老朽化した分を差し引いた金額になります。

中古物件であっても、再調達価額で保険契約することは可能です。

というのも、もし火災にあった場合、時価で契約していると、新しく家を建て直すのには保険金が足りず、生活を立て直すことが困難になってしまうからです。

再調達価額で契約していれば、新たに家を建て直すことができ、同じ場所でまた生活し続けられます。

が、ここで問題になるのが物価の上昇です。

物価が上がれば建築材料も高くなりますよね。

そのため、たとえば保険契約時には再調達価額2,000万円だった物件が、10年後に新築しようと思ったら2,000万円では足りなかった、という恐れもあるのです。

5年10年ではそれほど大きく物価が変わることはないかもしれません。

が、何かのきっかけで建築資材が高騰した場合には、それにあわせて保険金額を高く設定しなおす必要があるというわけです。

その場合も、保険会社の担当者に相談して、適正な保険金額を算出してもらってください。

6-4.もしも実際に保険を利用した場合

契約期間中に、不幸にも実際に火事にあって、保険金を受け取ることもあるでしょう。

その場合、以後の保険契約はどうなるのでしょうか?

それは、受け取った保険金額によって変わってきます。

一般的には、契約している保険金額の80%未満であれば、何回保険金を受け取っても保険契約は継続されます。

保険金額も減額などなくそのままで、契約が満了するまで保険が有効です。

が、保険金額の80%以上を受け取ってしまうと、その保険契約は終了になります。

火災にあった家を建て直したら、また新たに保険契約を結ぶ必要があるのです。

7.火災保険を長期契約する際の注意点

ここまでで、火災保険の長期契約について、いろいろな視点から解説してきました。

それを踏まえて、「やっぱり長期契約したい」と考えている人のために、注意してほしいポイントを挙げておきましょう。

7-1.契約中もまめに補償内容を見直す

繰り返しますが、火災保険の補償内容は、長期契約中であっても追加や変更ができます。

つねに最適な保険内容であるように、こまめに見直しをしてください。

特に、

◎家を改築、増築した場合

◎物価が大きく上下した場合

◎家財が増えた、または減った場合

◎保険料率が変わった場合

などには、かならず保険会社の担当者に相談してみましょう。

よりよい補償内容を提案して、見積もりを出してくれるはずです。

7-2.保険をかけ替え・乗り換えるときには無保険期間が生じないようにする

保険を見直した結果、「もっといい保険にかけ替える」「他者の保険に乗り換える」ということもあるでしょう。

その場合、無保険の空白期間ができないように注意してください。

もし、無保険期間に火事や災害にあってしまったら、何の補償も得られません。

そうならないためには、前の保険の終了日と新しい保険の開始日が同じ日になるように契約する必要があります。

7-3.【賃貸物件の大家さん向け】適切な特約をつける

火災保険をかけるのは、自分の住んでいる家だけとは限りません。

不動産経営をしている大家さんは、所有している賃貸物件にも火災保険をかける必要があります。

その際に留意したいのが、賃貸物件向けの特約の選び方です。

長期契約中でも、状況によって「この特約が必要だな」と思えば、随時追加していきましょう。

賃貸物件向けの特約には、主に以下のようなものがありますので、検討してください。

◎施設賠償責任特約

建物の欠陥などによって、他人にケガを負わせたり、人のものを破損してしまった際に補償される特約です。

たとえば、賃貸物件の外壁が崩れて、通行人がケガをした場合や、ガス漏れや水道管破裂などで近隣に被害があった場合などに適用されます。

◎類焼損害特約

自分のもっている賃貸物件から発生した火災や事故によって、近隣の建物に被害が及んだ場合に補償する特約です。

火災で隣の家が延焼した場合だけでなく、消防の放水で水浸しになったり、爆発で家が破損したりした場合にも適用されます。

近隣の家が火災保険に入っていなかったり、入っていても保険金が不十分だった場合に、それを補ってあげることができます。

◎家賃収入特約

もし賃貸物件が火災や自然災害にあった場合、家賃分を補償する特約です。

通常の火災保険では、建物の建て直しや家財の買いなおしはまかなえますが、その間に部屋を貸し出せなかった分の家賃補償はありません。

それを補償してほしい場合は、この特約をつけます。

◎家主費用特約

賃貸住宅で死亡事故があった場合、その部屋の清掃や原状回復の費用、遺品整理の費用、空室になった期間の家賃などを補償してくれる特約です。

近年増加している「孤独死」の対策として、加入する大家さんも多いようです。

◎マンション居住者包括賠償特約

マンションの住民すべてを対象にして、水漏れなどの日常的な事故による賠償が生じた際に補償する特約です。

契約に際して居住者の個人名を記載する必要がなく、無記名で包括的に補償してくれるので、長期契約中に住民の入れ替わりがあっても大丈夫です。

ほかにも各保険会社では、賃貸物件向けのさまざまな特約を用意していますので、担当者に相談して検討してください。

8.まとめ

いかがでしたか?

火災保険の長期契約について、知りたかったことが分かったことと思います。

ではもう一度、記事のポイントをおさらいしてみましょう。

◎火災保険の長期契約は、支払い方法によって以下の3種類ある

・長期一括払い

・長期年払い

・10年自動継続方式

◎火災保険を長期契約するメリットは、

・トータルの支払額が安くなる

・たびたび更新する必要がない

・保険料が据え置かれる

◎火災保険を長期契約するデメリットは、

・一括払いの金額が大きい

・補償内容を見直すきっかけがない

以上を踏まえて、あなたが自分に合った契約期間で火災保険を契約できるよう願っています!