- TOP

- マンション経営コラム

- マンション経営の経費とは?落とせる範囲と注意点【経費早見一覧付】

#8 マンション経営の経費とは?落とせる範囲と注意点【経費早見一覧付】

マンション経営の経費とは、「マンションの経営のためにかかった支出」のことです。

例えば、以下のようなものがマンションの経営の経費として落とすことができる代表的な支出です。

・固定資産税や都市計画税、不動産取得税、登録免許税、印紙税、事業税などの税金

・火災保険料や地震保険料

・修繕費

・管理委託費

・マンションの水道光熱費

・ローンの利子

・減価償却費

損をしないマンション経営のためには、できるだけ多くの支出を経費として計上して、その分支払う税金の額が減らしていきたいですよね。

そんな人のためにこの記事では、以下について解説していきます。

・マンション経営で経費計上可能な費用15選

ただし、節税になるからといって何でも経費として計上してしまうと、後で国税庁から指摘されて、追徴課税を支払う羽目になってしまう可能性もあります。

そんな失敗をしないよう、以下についてもお伝えします。

・マンション経営で経費計上できない費用7選

しかし、国税庁を恐れるあまりに、本来は経費計上できる項目まで計上しなかった、ということになってしまうと、効果的な節税にはなりません。

そこで、「項目がたくさんありすぎて経費計上が負担…」「面倒だから経費計上したくない」という人のために、以下もお伝えします。

・確実に経費すべき経費項目一覧

・正しく経費計上した場合としなかった場合の違いのシミュレーション

さらに、実際に経費計上するときのために、以下についても解説しています。

・実際に経費計上するときの注意点

・経費で落とせるかわからないときの対処法

・経費の計上もれを防いで効率よく節税するためのチェックリスト

この記事を最後までお読みいただけると、マンション経営で経費計上できる支出の範囲がわかり、損をせずに最大限節税効果を上げることができますよ。正しく経費計上して、マンション経営の成功を実現していきましょう。

1. マンション経営のための費用は全て経費で落とせる

マンション経営において、経費として落とせる範囲は、一体どこまでなのでしょうか。基準としては、以下の通りです。

・経費計上できる支出:マンションの経営のためにかかった支出

・経費計上できない支出:マンションの経営とは関係のない個人的な支出

「マンションの経営のためにかかった支出」というと、直接的に発生する、管理会社への管理費や、税金などが思い浮かびますが、実はそれ以外の、間接的に発生した費用も、経費として落とすことができます。

例えば、物件情報を自宅で印刷するために使ったプリンターの購入費や紙・インク代、情報収集のために購入した新聞・書籍代なども、経費として含めることができます。

こんなものは経費に含めることはできないよな…と自己判断してしまうと、本当はもっと課税所得を減らして節税することができたはずなのに、余計な税金を支払うことになってしまいます。

そんな事態を引き起こさないため、どんなものが経費計上可能なのか学んでいきましょう。

2.マンション経営で経費計上可能な費用15選

マンション経営で経費計上できる費用を一覧で紹介します。

<毎年かかる費用>

・減価償却費

・税金:固定資産税、都市計画税、事業税

・損害保険料:火災保険料や地震保険料など

・管理委託費

・賃貸代行手数料

・マンション共用部の水道光熱費

・ローンの利子部分(返済までの期間のみ)

・マンション経営にかかった通信費や書籍代、消耗品費、交通費、交際費など

・弁護士・税理士報酬

・青色申告従事者への給料

<初年度だけかかる費用>

・マンション購入にかかった仲介手数料(中古の場合)

・税金:登録免許税、不動産取得税、印紙税

<特定のタイミングにのみかかる費用>

・修繕費

・広告宣伝費・賃貸仲介手数料

・立ち退き料

詳しくは、以下で一つずつ解説していきます。

2-1.マンション経営において毎年かかる費用

①減価償却費

マンション経営特有の、節税において重要な経費が「減価償却費」です。

<減価償却とは>

・建物など、時の経過等によってその価値が減っていく資産の場合に、その取得にかかった金額は、購入時に全て経費計上するのではなく、毎年分割して計上していくこと

マンションは、上記の会計処理が適用になるため、建物や給排水設備やガス設備、電気・照明などの付属設備の部分の金額を、耐用年数に応じて毎年経費計上することができます。

実際にお財布から現金が出ていくわけではありませんが、会計処理上、毎年経費として計上できる費用になります。金額の目安は、マンションの価格や築年数などにもよりますが、建物部分が1億円の新築マンションの場合は、約200万円/年程度です。

また、土地は経年による価値の下落がないと考えられているため、減価償却の対象にはなりませんので注意してください。

②税金:固定資産税、都市計画税、事業税、自動車税など

不動産の取得や、マンション経営事業に関する税金は、経費として計上することができます。例えば、以下のような種類があります。

<マンション経営で経費計上可能な税金>

・固定資産税

・都市計画税

・事業税

・自動車税

固定資産税はすべての土地や建物に対してかかり、都市計画税は、都市計画区域にある土地や建物に対してかかる税金です。

目安としては、1億円の土地+1億円のマンションの場合なら、固定資産税と都市計画税合計で100万円は超えるでしょう。

物件の築年数や床面積等によっても変わるため、実際には、物件購入後、毎年6月頃に届く課税明細書を確認してみて下さい。

また、事業税は、事業から生じる所得に対してかかる地方税のことです。以下の計算式で算出されます。

<事業税の計算式>

・課税所得額ー事業主控除(290万円)×税率5%

上記のように、事業主控除の290万円を超える課税所得を得ている場合は、5%を支払う必要があります。

少しジャンルが異なっていて間違えやすいのが自動車税。同じ自動車をプライベートでも使用している場合は、全額は経費計上することができないので注意してください。その場合は、後半でお伝えする「家事按分」により、事業に使ったと考えられる部分だけを経費にしましょう。

③損害保険料:火災保険料や地震保険料など

損害保険料も、その年にかかった保険料については、経費計上が可能です。例えば以下のようなものがあります。

<マンション経営で経費計上可能な損害保険料>

・火災保険料

・地震保険料

・施設賠償責任保険料

・死亡事故保険料

火災保険は、ローンを借りる際に加入が必須になることもあるくらい有名なので知っている人も多いと思います。金額の目安は、保証内容や戸数にもよりますが、1年あたり10万円以上は見ておくとよいでしょう。

地震保険は、単独では加入できず、火災保険と合わせて加入します。施設賠償責任保険とは、建物の不備が原因で入居者や通りがかった人にケガを負わせてしまうなど、マンションの欠陥によって、問題が発生した時に役立つ保険です。その他、様々な保険がありますが、保有マンションや土地に対してかけている保険であれば、全て経費として認められます。

注意点としては、長期間の保険料を一括で支払った場合は、保険料の総額を保険期間で割り、1年あたりの保険料を算出して計上する必要があるという点です。

1年ごとに支払っている場合は、1年分をそのまま計上すれば問題ありません。

④管理委託費

マンションの管理会社に支払う、管理委託費も経費として認められます。自分でマンションの管理を行っている場合であればこの費用は発生しませんが、ほとんどの方は外部に管理業務を委託していると思います。例えば以下のような業務です。

・電気やエレベーターなどの設備保守管理

・共用スペースの清掃

・ごみ集積所の管理

費用の目安は、マンションの規模により異なるので一概にはいえませんが、総戸数20戸以下のマンションでは平均約35万円/月、301~500戸以上の場合は約371万円/月というデータもあります。

大きな額になりますので、経費としてしっかり計上していきましょう。

⑤賃貸管理代行手数料

賃貸管理代行手数料とは、賃貸管理会社が行う管理業務に対して支払う費用のことです。具体的には、以下のような業務が該当します。

・退去者が出た時のクリーニングの手配

・入居者募集の手配

・更新契約、賃貸借契約業務など

・入居中のトラブル対応

・家賃集金代行

・設備交換業務

費用の目安は、賃貸業者にもよりますが、家賃の3~8%程度が相場といわれています。

⑥マンション共用部の水道光熱費

1棟マンションを保有していると、その共有部分の水道光熱費は、オーナーが支払う必要があります。各居室の水道光熱費は、その部屋を借りている人が支払いますが、それ以外の、以下のような費用が該当します。

・エレベーターの電気代

・エントランスや階段、エレベーターホールなど、住民の共有スペースの電気代

・共有のトイレの水道代

マンションの規模や設備の内容にもよりますが、月数千円〜数万円程度のことが多いでしょう。

⑦ローンの利子部分

ローンを返済していく上での利息分は、必要経費として認められています。ただし、元本部分は経費になりません。金融機関への支払いは、元本も利子もまとめて振り込んでいることが多いと思いますので、利子部分の金額だけを抜き出して計上しましょう。

金融機関からの明細書に記載されていることがほとんどですので、不明点があれば金融機関に確認してみると良いでしょう。

金利や返済ペース等にもよりますが、目安としては、2億円のマンションを頭金7,000万円ほどで購入してローンを組んだ場合、年間で400万円程度が利子分となります。

また、建物建設後に支払った利子だけが計上可能な対象ですので、建設と借り入れのタイミングが大幅にずれてしまわないように気をつけると良いでしょう。

⑧マンション経営にかかった通信費や書籍代、消耗品費、交通費、交際費など

その他、マンション経営にかかった費用であれば、経費として認められます。主に以下のようなものが該当することが多いでしょう。

・通信費:管理会社との電話代など

・書籍代:不動産投資に関する書籍など

・消耗品費:書類印刷のためのプリンターインク代や紙代など

・交通費:物件訪問の際の交通費など

・交際費:不動産投資仲間との会食費など

税務署へ申告する際には、領収書などの証拠を残しておく必要がありますので、忘れずにもらうようにしましょう。

⑨弁護士・税理士報酬

トラブルが発生した際に弁護士に相談を行ったり、マンションの確定申告に関して税理士に相談をしたりしたときに報酬として支払った金額も、費用として計上できます。

これも証拠をとっておく必要があるので、必ず領収書を発行してもらうようにしましょう。

⑩青色申告従事者への給料

年末調整の際に、白色申告ではなく青色申告の方法で申請をする場合に限り、そのマンション経営を手伝った家族などに支払う給料も、経費として落とすことができます。

この方法が可能になる条件は下記です。

・給与の支払い先が、生計を共にしている配偶者、またはその他の親族であること

・12月31日時点の年齢が15歳未満ではないこと

・その年を通じて6か月以上、その会社で働いていること

・おおまかな貸付規模が以下に該当すること

①貸間、アパート等の場合:貸与することのできる独立した室数がおおむね10室以上であること

②独立家屋の場合:おおむね5棟以上であること

上記を満たす場合は、家族に支払った給与も経費として計上可能になります。

ただし、この場合の妥当な給与額は、月10万円以内といわれています。それ以上設定すると、税務署から質問をされる可能性があるため注意しましょう。

2-2.初年度だけかかる費用

マンションを購入するときの諸費用は、全部で、物件価格の3~6%程度といわれています。仮に2億円だった場合は、600~1,200万円ほどになります。

代表的なものを紹介していきます。

①マンション購入にかかった仲介手数料

マンション購入時に不動産会社に支払う仲介手数料も、経費になります。新築の場合は売主から直接購入することが多いため、基本的には仲介手数料はかかりません。

中古の場合は、通常仲介手数料がかかります。

目安の金額は、売買代金の3%+6万円が上限ですので、購入金額が2億円の物件の場合は、600万円くらいとなります。

②税金:登録免許税、不動産取得税、印紙税

初年度だけかかる税金で、マンション経営の費用として計上することができるものには、以下の種類があります。

・登録免許税

・不動産取得税

・印紙税

登録免許税とは、マンション購入時、登記の申請前に支払う税金のことで、次の計算式で算出されます。

→ 登録免許税=課税標準(固定資産税評価額)×税率(新築住宅建築の所有権保存登記の場合:0.4%)

不動産取得税の金額目安は、固定資産税評価額の3%です。

また、印紙税とは、工事や投資ローンの契約書に貼る印紙代のことで、金額が1億円を超える場合は、それぞれ10万円となります。

参考:国税庁 印紙税額の一覧表

購入金額が2億円の物件の場合は、これらの税金を合わせて、450万円くらいになるでしょう。

2-3.特定のタイミングでかかる費用

①修繕費

マンション経営において非常に大きな出費のひとつが、修繕費です。建物はだんだん老朽化していくため、定期的にメンテナンスをする必要があります。この費用も修繕費として経費計上することが可能です。具体的には以下のような費用が該当します。

・共用スペースの清掃費

・退去時の修理・修繕費用

・エアコンや給湯器などの設備交換費用

・原状回復を目的とした内装工事費用

・壁紙の交換

・床板の張替え

ただし、1回の修繕費が60万円を超える高額なものや、価値を高めることを目的とした設備費用の場合は、資産計上後に減価償却費として計上していく方法をとることがあります。

1回の修繕費が20万円未満だったり、3年以内のスパンで修繕をしていたりするものの場合は、その工事やリフォームが終わった年に、全額を修繕費として計上します。

修繕の内容によって、計上できる時期や金額が異なるので気をつけましょう。

修繕費の目安は、鉄筋コンクリートのマンション(20戸)の場合、国土交通省の資料によると、30年間で1戸あたり約225万円ほどかかると記載されています。

参考:国土交通省「民間賃貸住宅の計画修繕ガイドブック」

高額な費用ですので、もれなく経費計上していきましょう。

②広告宣伝費・賃貸仲介手数料

退去者が発生した時に不動産会社に支払う、物件の広告宣伝費や、仲介手数料も経費になります。仲介手数料の金額は宅地建物取引業法で定められており、貸主と入居者がそれぞれ「家賃の0.5ヵ月分以下」を不動産会社に支払うか、どちらかが「家賃の1カ月分以下」を支払う、ということになっています。

そのため、オーナー側は支払わなくてもいい可能性もありますが、支払った場合には経費計上できる費用となります。

③立ち退き料

入居者と何らかのトラブルや家賃滞納などが発生した場合に、立ち退きを要請することもあるかもしれません。その際に立ち退き料が発生したら、その費用も経費として認められます。

立ち退き料には明確な相場がありませんが、家賃の半年~1年分程度として、100~200万円ほどかかることが多いようです。

3.マンション経営で経費計上できない費用7選

経費計上できる項目について、詳しく解説しました。続いて、マンション経営で経費計上できない費用についても知っておくことで、経費になるものとならないものの線引きができるようになりますので、そちらについても説明していきます。

マンション経営で経費計上できない費用は、以下の通りです。

<マンション経営と関わりがあるが経費に計上されない費用>

・ローン返済額のうちの元本部分

・白色申告者の専従者給与(経費ではなく控除)

<マンション経営と関わりがない費用>

・税金:所得税や法人税など不動産に関係のないもの

・罰金

・自分の生活に必要な支出

・その他マンション経営に関係ない支出

詳しくは、以下で解説していきます。

3-1.マンション経営と関わりがあるが経費に計上されない費用

①ローン返済額のうちの元本部分

間違えやすいポイントですが、ローンの返済金額のうち、元本部分は必要経費にはなりません。経費として認められるのは、利子部分のみとなるので、気をつけましょう。

②家族や親族に支払う給与

生計が一緒の配偶者や家族、親族に対して支払う給与は、同一世帯内の資金移動にすぎないとみなされるため、通常は必要経費とは認められません。

ただし、「2-1⑩ 青色申告従事者への給料」でもお伝えした通り、年末調整の際に、白色申告ではなく青色申告の方法で申請をする場合に限り、必要経費として認められます。

③家族や親族に支払う家賃

生計が一緒の配偶者や家族、親族に対して支払う地代家賃なども必要経費にはなりません。

「生計が一緒」とはどういうことかというと、「同じ生活費で生活している」というイメージです。

つまり、親が所有している家に同居していて、家賃としてお金を支払っていたとしても、それは経費として認められないのです。

これは、同じ生計の親族に家賃を支払っても、同一世帯内の資金移動にすぎないとみなされるためです。

一緒に住んでいないとしても、生活費等の送金を行っていると、同様の判断となります。また、家賃だけでなく、例えば同居の兄弟に自動車を借りてお金を支払った、というような場合も同様で、経費とは認められません。

3-2.マンション経営と関わりがない費用

①税金:所得税など不動産に関係のないもの

税金は、マンション経営に関わるものであれば経費計上可能となりますが、所得税や住民税、相続税などは認められていません。あくまでも、「2-1②税金:固定資産税、都市計画税、事業税、自動車税など」で挙げた固定資産税などのような、マンション経営によって支払うことになった費用のみが対象となります。

②罰金

マンション経営をしていく中で必要に迫られて支払った出費ではないので、罰金も経費にはなりません。もしも罰金も経費に入れられるということになると、罰金を支払った人ほど課税対象額が安くなることになってしまうので、制度としても好ましくないでしょう。

③自分の生活に必要な支出

プライベートの生活にかかった費用なども、マンション経営の経費としては計上できません。例としては以下のようなものが挙げられます。

・自分の趣味に関する情報収集を目的とした書籍購入費用

・家族旅行にかかった費用

・友人と飲みに行った際の飲食費

・日々の食費

ただし、家賃やパソコン、携帯電話代など、プライベートでもマンション経営でも同じものを使っている場合は、「家事按分」という方法で、その一部を計上することが一般的です。

詳しくは、「8.プライベートでも使っているものの経費は家事按分で賢く計上」の章で詳しく解説します。

④その他マンション経営に関係ない支出

その他、マンション経営に関係のない支出は全て、経費としては認められません。経費になるかならないかの判断には、下記の3点がポイントとなります。

・業務に直接関連するものか

・業務遂行上、必要性があるか

・業務用の金額を明確に区別できるか

特に、一つ目の「業務に直接関連するものかどうか」という点は、必ず満たさなければなりません。どんなものなら直接関連しているといえるのかというと、以下の観点できちんと説明できれば問題ないと考えられます。

・その経費が、マンション経営のどの部分の活動・売上と対応するのか

・その経費がどのような目的で使われたのか

・その経費がどの業務に対しどのように寄与し、有益なのか

参考:国税庁 所得得税法第37条に規定する直接性に関する一考察

逆に、上記を説明できないような支出は、マンション経営とは関係ないとみなされて経費にはならない可能性が高いので、迷ったときは上記観点でチェックしてみましょう。

4.確実に経費計上すべき項目一覧

ここまで、経費計上できる費用とできない費用について詳しく解説してきました。多くの項目があるので、こんなにたくさんの項目を計上するのは手間がかかるので厳しい…そんな風に考えている人もいるかもしれません。

しかし、経費はきちんと計上しないと、家賃収入の分単純に所得が増えただけということになり、納める税金が上がり、損をしてしまいます。利益を出すためにマンション経営をしているのに、そんなことになったらもったいないですよね。

かといって、税理士に確定申告業務をお願いするとしても、日々の領収書集めや書類の手配は自分で行わないといけないので、多忙な人は完璧に全てを実行するのは難しいかもしれません。そんな人のために、優先的に、確実に経費計上すべき項目をピックアップしました。

選んだ基準は、「金額が大きいかどうか」と「手間が著しくかかるかどうか」です。

少額で手間ばかりがかかってしまうようなものは優先順位を下げても構いませんが、金額が大きくて影響度の高いものは確実に経費計上しましょう。

4-1.管理委託費

最初に必ず計上しておきたいのは、管理会社に支払っている管理委託費です。

前半でもお伝えした通り、総戸数20戸以下の小規模なマンションでも、月に平均で35万円ほどかかっているというデータがあるので、年間に直すと、35万円×12カ月=420万円と、大きな額になります。

毎月管理会社から明細をもらうようにすれば、書類の準備や計算の手間はそこまでかかりません。優先的に計上するのをおすすめしたい項目です。

4-2.ローンの利子

融資の総額や金利、返済期間などの条件によっても異なりますが、ローンの利子は金額の大きい費用になることが多いです。

例えば、以下の条件のローンの時、年間で支払う利子は250万円にもなります。

・借入金額:1億円

・金利:2.500%

・借入期間:30年 (360回払)

その年に支払った利子は、金融機関から届く明細書に記載されていますので、自分でこまめに領収書をファイリングする、などの手間もかかりません。そのため、この経費も優先的に計上するようにしましょう。

4-3.減価償却費

次に、こちらも金額が大きく影響度も高い減価償却費。必ず経費計上するべき項目です。具体的にどのくらいの金額になるのか計算してみましょう。

まず、マンションの減価償却費を算出する際には、建物の耐用年数と償却率を考慮する必要があります。これらは、構造によって以下のように設定されています。

| 構造 | 耐用年数 | 償却率 |

|---|---|---|

| 鉄筋コンクリート造 | 47年 | 0.022 |

| 木造 | 22年 | 0.046 |

これを踏まえて計算したのが以下の式になります。

<1億円の新築マンションの減価償却費の計算式>

・建物部分の取得価額×鉄筋コンクリート造のマンションの場合の償却率

→ 1億円×0.022 = 減価償却費 220万円/年

上記条件の場合は、年間220万円が経費になるという計算になります。金額が大きいので、計上もれにならないよう注意したいものです。

4-4.修繕費

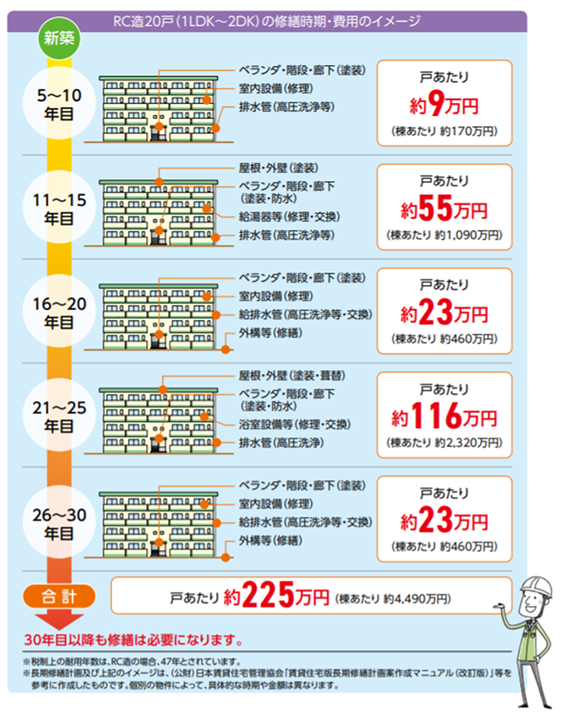

修繕費も、マンション経営を進めていく上でかかってくる、高額な費用です。国土交通省の「民間賃貸住宅の計画修繕ガイドブック」には、RC造20戸(1LDK~2DK)の賃貸住宅の修繕費は、以下のように30年間で1戸あたり225万円ほど、1棟全体だと4,490万円ほどだという目安が載っています。

新築マンションや、リフォームしたての中古マンションを購入した場合は、最初の数年は修繕費はあまりかからないかもしれません。しかし、時間の経過とともに修繕は必要になってきますので、目安としては、30年後までの累計としては、数千万単位で修繕費がかかるんだというというイメージをしっかり持っておきましょう。

5.正しく経費計上した場合としなかった場合の違いをシミュレーション

きちんと経費計上を行うことは、節税の観点から非常に重要なことです。正しく経費計上しなかったら、その分税金を多く納めることになってしまいます。

そこで、現実的にはあまりないと思いますが、もしも全く経費を計上しなかったら、どのくらい損してしまうのか、その違いをシュミレーションしてみました。

前提条件は以下の通りです。

・独身の会社員

・給与所得:年収2,000万円

・物件:土地+建物で2億円の新築賃貸用マンション(購入後3年目)

・戸数:12戸

・家賃:10万円/月

・年間入居率:95%

上記の条件の場合の収入と支出をシュミレーションした結果が以下となります。

5-1.正しく経費計上した場合

正しく経費計上した場合の収入と支出は、以下の表のようになります。

(単位:万円)

| 収入 | 金額 |

|---|---|

| 家賃 10万円×12戸×12カ月×95% | 1,368 |

| 1,368 | |

(単位:万円)

| 支出 | 金額 |

| 減価償却費 | 220 |

| 税金 | 100 |

| 損害保険料 | 10 |

| 管理委託費 | 420 |

| 賃貸管理代行手数料 | 60 |

| マンション共用部の水道光熱費 | 1 |

| ローンの利子部分 | 400 |

| 通信費や消耗品費など | 10 |

| 弁護士・税理士報酬 | 50 |

| 修繕費 | 50 |

| 広告宣伝費・賃貸仲介手数料 | 20 |

| 1,341 | |

「収入ー支出」を計算すると、帳簿上は、年間で27万円のプラスとなるので、課税対象額と税金の計算は下記となります。

◆課税対象額 年収2,000万円+不動産所得27万円 = 2,027万円

↓

◆所得税+住民税:約620万円

5-2.正しく経費計上しなかった場合

先ほどの経費を計上しない場合は、家賃収入である1,368万円が、不動産所得として単純に追加されることになります。

◆課税対象額 年収2,000万円+不動産所得1,368万円 = 3,368万円

↓

◆所得税+住民税:約1,300万円

このように、経費計上しない場合は、なんと2倍以上もの税金を支払うことになってしまうということがわかりました。正しく計上して確定申告することで、余分な税金を支払うことのないよう気をつけていきましょう。

6.マンション経営の経費計上の際の注意点

経費は、正しく計上しないと大幅に損をしてしまうことをお伝えしました。しかし、損を避けるために逆に計上し過ぎてしまったり、計上できないタイミングで処理してしまったりすると、後で税務署から指摘されてしまう可能性があります。

そんな事態を避けるため、経費計上の際に特に注意すべきことを2点お伝えします。

6-1.税務調査が入り追徴課税を求められるのを防ぐため証拠を保管する

税務署から、経費にならないものまで経費計上しているのではないか?と疑われると、税務調査が入る可能性もあります。そうすると、最悪のケースとしては、ペナルティとして追徴課税を求められることも考えられます。そんな事態を防ぐため、以下に注意していきましょう。

・経費にならないものまで計上しない

・調査が入ったときに根拠と証拠を提示できるようにしておく

まずは、当たり前のようではありますが、経費にならないものまで計上するのは避けましょう。あくまでも、「マンション経営のためにかかった費用」だけが、経費として計上できるものです。

また、経費になるものだけをきちんと計上していれば、もし疑いをもたれて調査が入ったとしても、慌てることはありません。きちんと、根拠と証拠を提示できるようにしておけば問題ないのです。

そのためには、領収書や口座の引き落とし情報などを、いつでもすぐに参照できるように整理して保管しておくようにしましょう。

他には、税理士に依頼して申告作業を代行してもらうという方法もあります。そうすると、作業の手間が減るだけでなく、税務署へ申告書を提出するときに税理士のサインが入ることで、信頼感が増すというメリットもあります。

6-2.修繕積立金は支払いのタイミングではなく修繕実施の年に計上する

マンションは、建築されてから時間が経過するにつれて、様々な箇所が劣化してくるため、数十年に一度、大規模修繕を施す必要があります。

そのため、マンション経営を行う際には、その費用を毎年積み立てていく必要があります。しかし、その費用は、積み立てている段階では経費としては計上できませんのでご注意下さい。

なぜかというと、経費として計上できるのは、修繕を目的としてその費用が使われてからになるためです。

積み立てのタイミングではまだ経費として計上できませんので、覚えておきましょう。

7.プライベートでも使っているものの経費は家事按分で賢く計上

実際に確定申告のための計算を始めていくと、どこまで経費として計上していいのかな?と疑問に思うこともあるのではないでしょうか。特に、自宅でマンション経営のための事務処理を行っている場合、家賃や電気代などを計上できるかどうか、迷ってしまうかもしれません。

こういった、プライベートとして使う分と、マンション経営のために使う分が混在する費用は、全体のうち、マンション経営で使った比率分のみを経費とすることができます。こういった仕分けの仕方を「家事按分」といいます。

家事按分で計上されることが多い費用には、以下のようなものがあります。

・家で業務をしている場合の家賃

・家で業務をした場合の電気料金

・PCやスマホで情報収集をした際のインターネット代

・管理会社との連絡に使用した電話代

・家で業務をした場合のガス、水道代

・業務に使用するパソコン、プリンターなどの購入費

・業務に使用する自動車関連の出費(自動車の購入費、駐車場代、ガソリン代、車検費用、自動車税など)

家事按分の比率は、法律で決められているものではなく、各個人が自由に割合を決めていいものです。ただし、税務署の査察が入り説明をしたときに、常識的に納得してもらえる内容である必要がありますので、心配な時は少なめに見積もっておくのが安心です。

割合の決め方には、以下の項目を用いることが多いです。

・使用面積(家賃などの場合)

・使用時間・日数(電気やインターネット、電話代など)

・使用数(印刷用紙など、実際の使用数がわかるもの)

・走行距離(自動車関連費)

例えば家賃の場合は、以下のように使用面積で按分します。

<条件>

・自宅の床面積:50m2

・賃貸家賃:10万円

・仕事に使っている面積:15m2

<按分方法>

①仕事として使っている面積の割合を算出

15m2 ÷ 50m2 = 0.3 → 30%

②家賃の30%を計算

10万円×30% = 3万円

プライベートと業務、両方で使っているものの費用も、この方法を使えばしっかり経費として計上することができますよ。

8.経費の計上もれを防いで効率よく節税するためのチェックリスト

経費計上の重要性について、理解が深まったのではないでしょうか。最後に、確定申告前などに「計上できる経費を忘れていないかチェックしたい!」という人のために、経費計上できる項目を一目で確認できるチェックリストをつけました。以下の表を活用して、計上もれを防止していきましょう。

| タイミング | 項目 | チェック |

|---|---|---|

| 毎年かかる費用 | 減価償却費 | |

| 税金:固定資産税、都市計画税、事業税 | ||

| 損害保険料:火災保険料や地震保険料など | ||

| 管理委託費 | ||

| 賃貸代行手数料 | ||

| マンション共用部の水道光熱費 | ||

| ローンの利子部分(返済までの期間のみ) | ||

| 通信費や書籍代、消耗品費、交通費、交際費など | ||

| 弁護士・税理士報酬 | ||

| 青色申告従事者への給料 | ||

| 初年度だけかかる費用 | マンション購入にかかった仲介手数料 | |

| 税金:登録免許税、不動産取得税、印紙税 | ||

| 特定のタイミングにのみかかる費用 | 修繕費 | |

| 広告宣伝費・賃貸仲介手数料 | ||

| 立ち退き料 |

税務署への確定申告は、毎年2月16日~3月15日までの1か月の間に行うことが原則とされています。ギリギリになって「領収書がない!」と慌てることのないよう、自分が計上できそうな経費をあらかじめ把握しておいて、計上の根拠となる資料を前もって整理しておきましょう。

マンション経営における節税効果や方法をもっと詳しく知りたい人は、こちらの記事もご覧ください

マンション経営で節税できる3つのケースと節税効果を解説!【税額シュミレーション付き】

9.まとめ

マンション経営の経費について、落とせる範囲と経費計上の際の注意点などについてお伝えしました。

マンション経営の経費とは、「マンションの経営のためにかかった支出」のこと。マンション経営のための費用ならば、全て経費で落とせます。

具体的に、マンションの経営の経費として落とすことができる支出とできない支出は、以下の通りでした。

<マンション経営で経費計上可能な費用>

◆マンション経営において毎年かかる費用

・減価償却費

・税金:固定資産税、都市計画税、事業税、自動車税など

・損害保険料:火災保険料や地震保険料など

・管理委託費

・賃貸管理代行手数料

・マンション共用部の水道光熱費

・ローンの利子部分

・マンション経営にかかった通信費や書籍代、消耗品費、交通費、交際費など

・弁護士・税理士報酬

・青色申告従事者への給料

◆初年度だけかかる費用

・マンション購入にかかった仲介手数料

・税金:登録免許税、不動産取得税、印紙税

◆特定のタイミングでかかる費用

・修繕費

・広告宣伝費・賃貸仲介手数料

・立ち退き料

<マンション経営で経費計上できない費用>

◆マンション経営と関わりがあるが経費に計上されない費用

・ローン返済額のうちの元本部分

・家族や親族に支払う給与

・家族や親族に支払う家賃

◆マンション経営と関わりがない費用

・税金:所得税など不動産に関係のないもの

・罰金

・自分の生活に必要な支出

・その他マンション経営に関係ない支出

そして、項目が多すぎてこんなに確定申告で処理できないかも…という人のため、そんな時でも確実に経費計上すべき費用として、4つ厳選して紹介したのが以下です。

<確実に経費計上すべき項目一覧>

・管理委託費

・ローンの利子

・減価償却費

・修繕費

さらに、正しく経費計上した場合としなかった場合のシミュレーション結果と、注意点についても解説しました。

<マンション経営の経費計上の際の注意点>

・税務調査が入り追徴課税を求められるのを防ぐため証拠を保管する

・修繕積立金は支払いのタイミングではなく修繕実施の年に計上する

さらに、プライベートでも使っているものの経費も、家事按分という方法で計上できることをお伝えし、経費の計上もれを防いで効率よく節税するためのチェックリストも紹介しました。

実際に経費計上するときの注意点や、具体的な計上方法を理解していただいたことで、賢くマンション経営の経費計上を実施して節税する方法を知っていただけたのではないでしょうか。最大限節税効果を上げるために、この記事を役立てて頂けますと幸いです。