- TOP

- マンション経営コラム

- マンション経営のメリット・デメリット【おすすめする人・しない人の特徴一覧付き】

#5 マンション経営のメリット・デメリット【おすすめする人・しない人の特徴一覧付き】

「マンション経営に関心があるけれど、どんなメリット・デメリットがあるんだろう」

「もしもマンション経営を始めたら、自分にとってはどのくらいのメリットがあるのかな」

こんな疑問をお持ちではありませんか?

不動産業界は、一般の人にとってはあまり馴染みがないので、専門外だとわからないことが多いですよね。結論からお伝えすると、マンション経営のメリットとデメリットは、以下の通りです。

「マンション経営に関心があるけれど、どんなメリット・デメリットがあるんだろう」

「もしもマンション経営を始めたら、自分にとってはどのくらいのメリットがあるのかな」

こんな疑問をお持ちではありませんか?

不動産業界は、一般の人にとってはあまり馴染みがないので、専門外だとわからないことが多いですよね。結論からお伝えすると、マンション経営のメリットとデメリットは、以下の通りです。

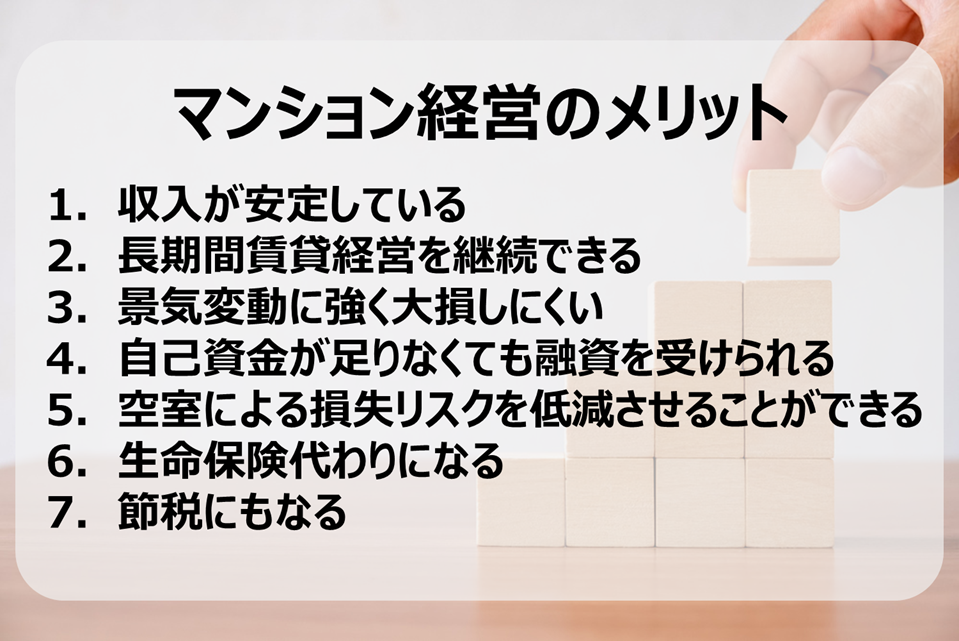

<マンション経営のメリット>

1. 収入が安定している

2. 長期間賃貸経営を継続できる

3. 景気変動に強く大損しにくい

4. 自己資金が足りなくても物件を担保に融資を受けることができる

5. 空室による損失リスクを低減させることができる

6. 生命保険代わりになる

7. 節税にもなる

<マンション経営のデメリット>

1. 天災リスクへの対策が必要

2. 家賃収入を想定通りに得られないリスクがある

3. 最初にまとまった費用が必要になる

4. 修繕費用が高額になることが多い

また、マンション経営をおすすめする人としない人は以下のように分かれます。

<マンション経営をおすすめする人>

1. 自分で勉強する意欲のある人

2. 老後に役立つ資産が欲しい人

3. 自己の保有する資産を分散投資したい人

4. 資産運用しながら節税もしたい人

<マンション経営をおすすめしない人>

1. 自己資金に余裕がない人

2. 自分は何もしなくていいと考えており主体的に動かない人

上記のように、マンション経営は、どんな人にも向くわけではありません。メリットとデメリット、さらに自分の資産状況や性格の場合に、向いているか向いていないかを知った上で始めましょう。

さもなければ、高額な資金を投下してマンションを購入したのに、うまく運営ができずに赤字になってしまい、後悔することになってしまうためです。

また、向いている人であっても、やり方を間違えると、正しく利益を生み出すことはできません。

そのため、マンション経営に失敗しないためのポイントもしっかりお伝えします。

この記事を最後までお読みいただくと、マンション経営のメリットとデメリットを知ることができ、さらに自分がマンション経営を始めるべきかどうか、についても判断することができるようになりますよ。

マンション経営のメリットや、自分に向いているのかどうかを知り、正しく意思決定できるようにしていきましょう。

1.マンション経営のメリット7つ

この章では、冒頭でもご紹介した、以下の7つのマンション経営のメリットについて、詳しく解説をしていきます。

<マンション経営のメリット>

1. 収入が安定している

2. 長期間賃貸経営を継続できる

3. 景気変動に強く大損しにくい

4. 自己資金が足りなくても物件を担保に融資を受けることができる

5. 空室による損失リスクを低減させることができる

6. 生命保険代わりになる

7. 節税にもなる

1-1.収入が安定している

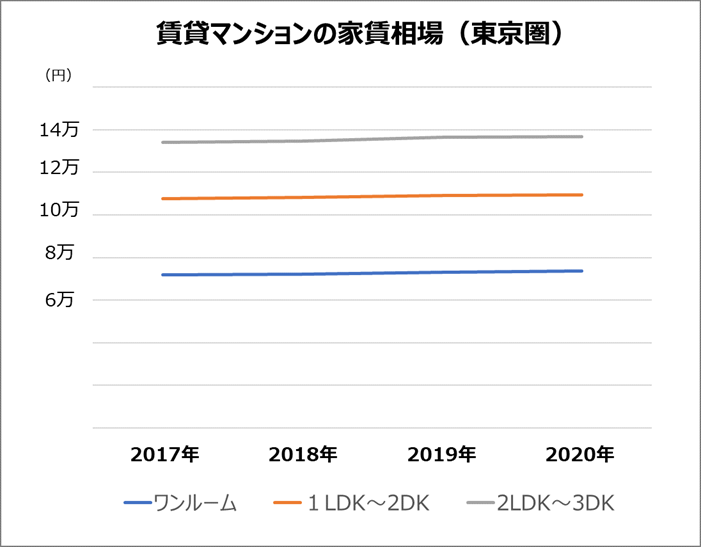

賃貸の家賃相場は変動しにくく、よほど大きな災害が起きるなどの非常事態でなければ、基本的には暴落することはありません。

公益財団法人不動産流通推進センターの「2020不動産業統計集」によると、東京圏の賃貸マンションの家賃相場は、以下のグラフのように、ほぼ変動がありません。

参考:公益財団法人不動産流通推進センター「2020不動産業統計集」

収入が安定しているということは損失を生みにくいといえますので、この点はマンション経営における、非常に大きなメリットの一つになります。

1-2.長期間賃貸経営を継続できる

木造アパートと比較すると、鉄筋コンクリート造のマンションは以下のように耐用年数が2倍もあるため、長い間賃貸経営を続けることができます。

<建物の耐用年数>

・鉄筋コンクリート造のマンション 47年

・木造アパート 22年

参考:東京都主税局 償却資産の評価に用いる耐用年数

賃貸経営ができる期間が長いほど、その分家賃収入も多く得られますので、マンション経営は、長期に渡って利益を生み出すことが可能になります。

それだけでなく、耐用年数を過ぎてしまった物件は、法定上は建物の価値は「ゼロ」になるため、金融機関からの融資を受けにくくなります。そのため、将来的に物件を売ってキャピタルゲインを得ようとしたとき、買い手側がローンを組むことができず、売却が困難になることも予想されます。

木造アパートの場合は、それがたった22年で訪れてしまうのですが、マンションの場合は47年の猶予がありますので、しっかり賃貸による利益を得た上で、物件自体に価値があるうちに売却を行う、という戦略をとることもできます。

このように、耐用年数が長いことで、長期間賃貸経営を続けられるという点も、大きなメリットだと考えられるでしょう。

1-3.景気変動に強く大損しにくい

マンション経営の三つ目のメリットは、景気の変動やインフレの影響を受けにくいため、大きな損失は招きにくいという点です。

マンションは、紙幣や株券、債券などと異なり、形のある「実物資産」です。実物資産とは、その”モノ”自体に価値がある資産のことで、マンションのような建物の他には、土地、貴金属などのことを指します。

紙幣や株券などは、その”モノ”自体に価値があるわけではないため、景気の変動によって価値が大幅に下落してしまうリスクがあります。一方で、マンションやその土地は、”モノ”自体に価値があるため、多少の価格変動はあっても、突然価値がゼロになるということはありません。

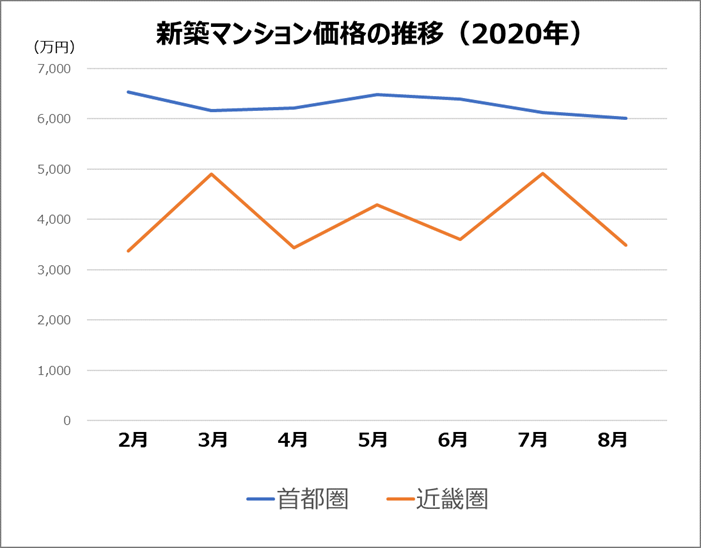

例えば、2020年のコロナショックで、日経平均株価は以下のように落ちてしまいました。

しかし、マンションの場合は、景気変動に強く、短期間で価値が暴落するという例はあまり見られません。不動産経済研究所の発表データを見ても、以下のように、マンションの販売価格は、2月以降もほぼ横ばいで、大きな影響を受けていないように見えます。

参考:株式会社不動産経済研究所「首都圏マンション市場動向2020年11月度」

このように、景気変動に対して強いという点も、マンション経営の魅力的なメリットです。

1-4.自己資金が足りなくても物件を担保に融資を受けることができる

マンション経営では、購入予定の物件を担保に、金融機関から融資を受けることができます。株やFXなどの投資と比較すると、初期費用はある程度必要ですが、それさえ準備することができれば、自己資金だけでは到底入手できないような、高額な物件を活用したマンション経営を始めることが可能です。

例えば、年収1,000万円のサラリーマンの場合、金融機関から受けられる融資の目安は、状況にもよりますが、最大でその20倍にあたる、2億円ほどになるといわれています。

頭金は、その1~2割用意できれば融資が通りやすいといわれており、他に諸経費として、新築の場合なら物件価格の6~8%ほどかかるため、自己資金としては、物件の2~3割である2,000~3,000万円ほど準備できればマンション経営を開始できるという計算になります(※これは一般論であり、実際は金融機関によって判断が異なることがあります)。

融資やローンと聞くと、借金だから怖いとネガティブに捉える人もいるかもしれませんが、自己資金が足りなくても効率よく収益を生むための有効な手段ですので、むしろメリットだと考えられるのです。

1-5.空室による損失リスクを低減させることができる

マンション経営では、区分所有のように1部屋だけを運営するのではなく、いくつも部屋がある1棟のマンションを丸ごと運営していきます。そのため、空室による損失のリスクを低減させることができるというメリットがあります。

区分所有の場合は、自分が所有している1部屋が空室になると、家賃収入はゼロになってしまいます。そうすると、空室の期間はただ自腹でローンを支払わなければなりません。

しかし、1棟のマンションを丸ごと運営していれば、例え1~2部屋が空室になってしまっても、他の部屋からの家賃収入があるため、空室分の損失を、他の部屋の家賃収入によってある程度補うことができます。

このように、複数の部屋を同時に所有するマンション経営では、空室による損失をそのまま受けるのではなく、低減させることで収益性が安定するというメリットもあります。

1-6.生命保険代わりになる

生命保険とは本来、自分が死亡して収入が途絶えてしまったときのために、残された家族が保険金を受け取ることができるというものですが、実はマンション経営には、生命保険代わりになるというメリットもあるのです。

マンションを購入するときには、一般的にはローンを組むことになります。そのとき、多くの金融機関では「団体信用生命保険」に加入することが条件となっています。これに加入していると、ローンを組んでいる人が、返済途中に死亡したり高度障害状態になったりしたときに、保険会社が代わりにローン残債を支払ってくれます。そのため、家族には経済的な負担がかからず、それ以降はローン返済が不要になるため、物件がそのまま資産として家族に残されるのです。

ただし団信(団体信用生命保険)は、種類によっては、上限が1人あたり1億円までなどと制限があったり、加入できる年齢の範囲が決まっていたりしますので、自分の場合に加入できるのかどうか、事前に金融機関に確認するようにしましょう。

このように、マンション経営で不動産を購入することは、生命保険の代わりになるという側面もあるため、自分に万一のことがあっても家族に資産を残したいと考える人にとっては一つのメリットとなるでしょう。

1-7.節税効果も期待できる

マンション経営は、以下のようなケースでは節税効果も見込むことができます。

<節税効果が見込める条件>

・マンション経営が赤字の場合:損益通算を利用することで所得税や住民税を節税できる

・高額な現金を相続予定の場合:現金のままではなく不動産に変換することで相続税を節税できる

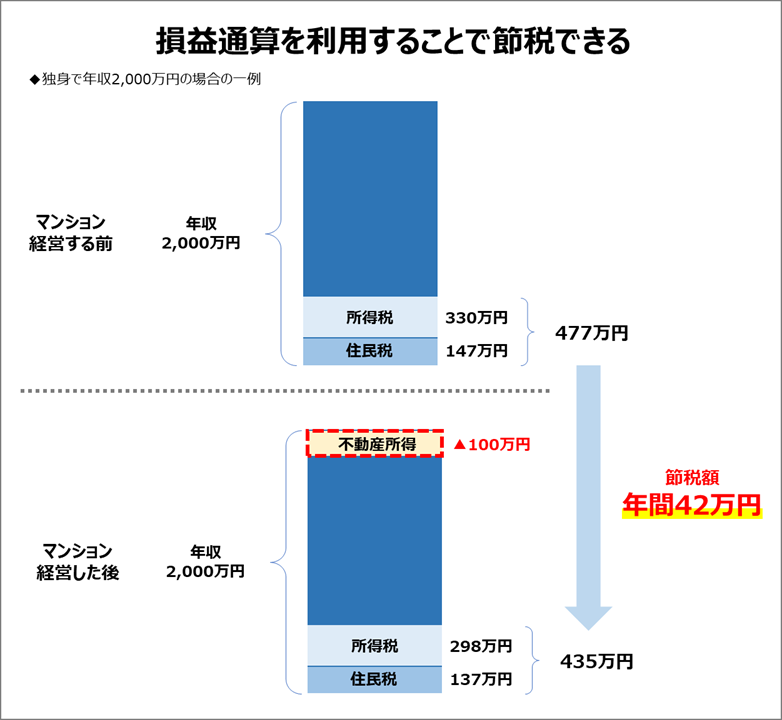

例えば、サラリーマンの人がマンション経営を行っており、それが減価償却も含めて赤字になった場合、以下の図のように、赤字分である不動産所得100万円をマイナスして税金の計算をすることができます。

そうすると、その分課税対象額が少なくなるため、所得税や住民税を減額することができ、節税になるのです。

以下の図の例ですと、年間で42万円の節税になり、5年続ければ210万円もの節税効果が期待できるのです。

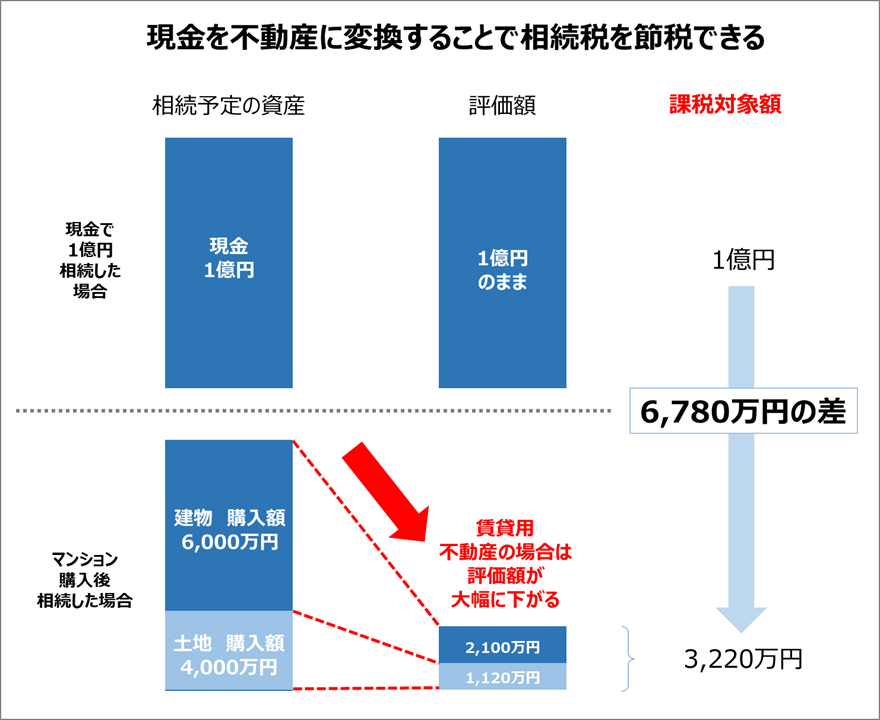

また、高額な現金資産を相続する場合も、マンション経営は節税の役に立ちます。現金は、そのまま相続するよりも、不動産にしてから相続したほうが、評価額が下がるため相続税を節税することができるからです。

以下のように、1億円を相続する場合、不動産に変換することで、相続税の計算の対象となる課税対象額は、6,780万円もの差が生まれます。

このように、元々支払っている所得税や住民税が多い人や、高額な現金資産を相続する見込みのある人の場合は、節税効果も、マンション経営を行う上でのメリットの一つになります。

2.マンション経営のデメリット4つ

マンション経営のメリットをお伝えしましたが、その反面、デメリットも存在します。マンション経営を始めるかどうか検討しているのであれば、デメリットもきちんと知っておかないと不安ですよね。マンション経営のデメリットは、以下の4つです。

<マンション経営のデメリット>

1. 天災リスクへの対策が必要

2. 家賃収入を想定通りに得られないリスクがある

3. 最初にまとまった費用が必要になる

4. 修繕費用が高額になることが多い

詳しく解説していきます。

2-1.天災リスクへの対策が必要

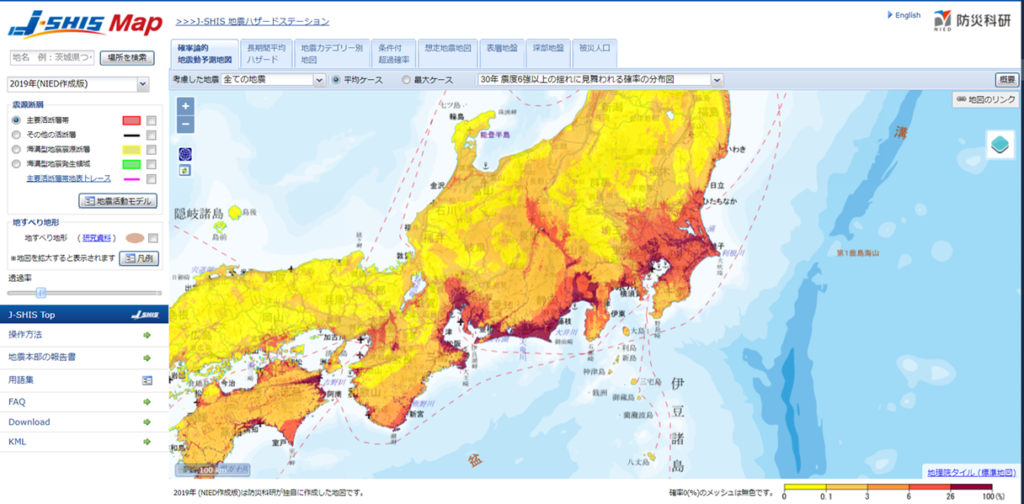

高額なマンションの購入を検討し始めた時に真っ先に感じるリスクとして、災害などで物件が倒壊したり破損してしまったらどうしよう、という不安があるのではないでしょうか。

特に日本は地震大国です。地震ハザードステーションで「今後30年間に震度 6 弱以上の揺れに見舞われる確率」を調べると、以下の画像のように、東京都心や東海エリア・四国エリアなどの沿岸部の一部は、「26%以上」と高い確率になっています。

参考:国立研究開発法人 防災科学技術研究所 地震ハザードステーション

地震以外にも、地盤沈下や台風などによって物件が損傷を受けることで、資産価値が落ちてしまうという可能性もあります。

そんな不安がある人は、以下のような対策をとると良いでしょう。

・地震や地盤沈下のリスクが高い地域のマンションを購入するのは避ける

・多少の地震では影響を受けないような耐震性の高いマンションを選ぶ

・地震保険に加入しておく

どのエリアが、地震や地盤沈下のリスクが高いかは、以下のようなサイトで調べることができます。

・地震のリスクの高いエリアを調べることができるサイト

地震ハザードステーション

・地盤沈下によって液状化しそうなエリアを調べることができるサイト

東京の場合 東京都 建物における液状化対策ポータルサイト

大阪の場合 大阪府 震度分布・液状化可能性

※その他のエリアは、「エリア名 液状化マップ」のキーワードで検索すると、各自治体の防災サイトなどで確認することができます

また、耐震性の高い物件でマンション経営をしたいとお考えなら、平成19年(2000年)6月20日の改正建築基準法施行以前の建築の場合、最新基準(新・新耐震基準)を満たしておらず、耐震性にやや疑問が残るため、それ以降に建築された新築物件を選ぶのがおすすめです。

熊本地震でも、最新基準の建築における被害は、新耐震基準の建物と比較して圧倒的に少なかったというデータが出ています。

耐震性も安心の、新築防音マンションを活用したマンション経営に関心がある方は、こちら

2-2.家賃収入を想定通りに得られないリスクがある

マンション経営では、退去者が出る、入居希望者が減る、入居者が家賃を滞納する、などの理由で、想定通りの家賃収入を得られない時期が発生してしまう可能性もあります。

例えば、あまり考えたくないことではありますが、物件内で自殺があると、その後通常の家賃では入居希望者が現れにくくなるため、家賃を下げることが多いです。そういった事態は、なかなかオーナー側の工夫で事前に防ぐというのは難しいものですので、不安に感じてしまう人もいると思います。

ただし、万一そういった事態に遭遇しても、その後ずっと家賃を下げ続けないといけないわけではありません。その部屋で自殺があった場合、次に入居する人には必ず伝えなければなりません(告知義務)が、その次の入居者には伝える義務がないからです。そのため、そのタイミングで元々設定していた家賃に戻すことが可能です。また、自殺者の連帯保証人(家族など)に対して損害賠償を請求することも可能です。

その他、家賃収入を想定通りに得られない場合としては、以下のような例があります。

・入居者同士の騒音トラブルなどで退去者が増える

・築古で設備も古く人気がないため入居希望者が出てこない

これらを防止するためには、もともと騒音が伝わりにくい遮音性の高い物件や、最新設備を備えた新築の物件でマンション経営を開始したり、リフォームやリノベーションで価値を高めて入居者を増やすという対策をとるのがおすすめです。

2-3.最初にまとまった費用が必要になる

マンション経営では、マンション購入の費用は金融機関から融資を受けて賄うことが一般的ですが、1~2割程度の頭金を求められることも多いです。その他、諸費用としては以下のような費用が発生します。

・不動産取得税

・登録免許税

・印紙税

・登記費用

・司法書士報酬

・売主に支払う清算金(固定資産税・都市計画税など)

・不動産ローンの費用(事務手数料、保証料など)

・保険料(火災保険、団体信用生命保険料など)

・仲介料(中古物件の場合)

これらの初期費用は、概ね物件価格の6~8%ほどだといわれています。そのため、例えば2億円のマンションを購入する場合は、最初に準備しておくべき費用は以下のようになります。

・物件取得費用:頭金として1~2割 → 2,000~4,000万円

・諸費用:目安は6~8% → 1,200~1,600万円

合計 3,200~5,600万円

上記のように、2億円の物件を購入する場合は、自己資金として6,000万円近くもの大金を用意する必要があるケースもあります。

決して気軽に出せる金額ではありませんので、この点はデメリットの一つとなるでしょう。

2-4.修繕費用が高額になることが多い

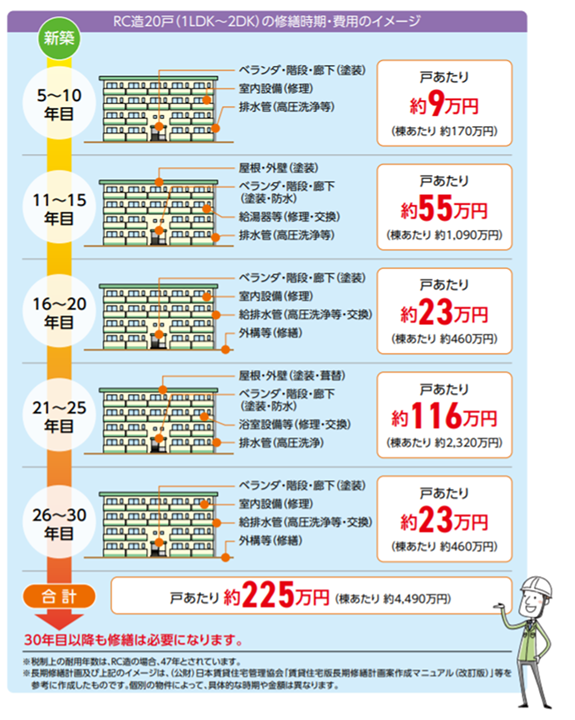

1棟マンションの経営では、区分所有で1部屋だけを所有している場合と比べると、マンション全体の管理をしなければならないため、必要となる修繕費用は高額になりがちです。

国土交通省の「民間賃貸住宅の計画修繕ガイドブック」には、鉄筋コンクリートのマンション(20戸)の場合、以下のように、30年間で1戸あたり約225万円ほどかかると記載されています。

もちろん個別の物件によって時期や金額は異なりますが、目安としてはこのくらいの金額が発生する可能性がありますので、家賃収入があったからといって無計画に散在するのではなく、しっかり貯めておくようにしましょう。

3.マンション経営をおすすめする人

マンション経営のメリットとデメリットを紹介してきましたが、実際に自分はマンション経営に取り組んだほうがいいのか、やめておいたほうがいいのか、迷っている人も多いのではないでしょうか。そこで、マンション経営をおすすめする人の特徴をまとめました。

3-1.自分で勉強する意欲のある人

マンション経営では、マンションを購入することがゴールではありません。退去者が出たり、設備が故障したり、社会情勢の影響を受けたり、と、常に変化が生じるため、それらに対して適切に対応をして、収支のバランスをコントロールしていく必要があります。

そのためには、どうすれば良いマンション経営ができるのかを、常に勉強し続けることが大切です。本業が忙しくて勉強する時間がない、と言って何もせずに人任せにしてしまう人は、マンション経営には向いていないでしょう。

勉強不足で知識がないと、管理会社や不動産会社がトラブルの対処法を間違えてしまったり、故意にあなたに不利な条件の話を持ってきたときに、それに気づいて適切な対応をとることができないためです。

高額なローンを組んで全ての責任を負うのは自分です。マンション経営を成功に導くための方法を学ぶ姿勢のある人が、マンション経営に向いています。

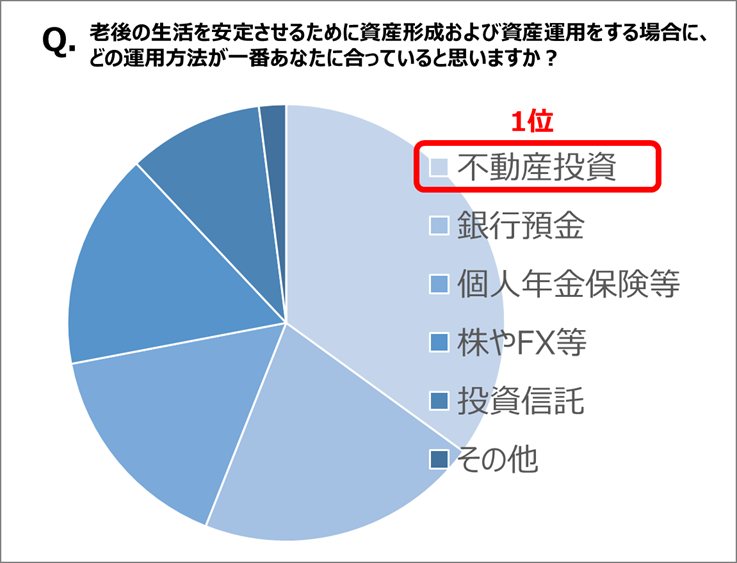

3-2.老後に役立つ資産が欲しい人

以前、金融庁の発表をきっかけに「老後2,000万円問題」が大きな話題になり、多くの人が老後の資金不足を不安視しているということがわかりました。

そんな「老後の資金不足に備えて安定した収入源を確保しておきたい」と考えている人にも、マンション経営は向いています。

マンション経営は、何かの労働の対価として金銭を得るというものではなく、多くの時間を割かずとも毎月安定的に家賃収入を得ることができるものです。そのため、ハードワークができなくなる老後の収入源としては最適です。

実際に、マンション経営大学が行ったアンケート調査によると、老後の生活を安定させるための方法として、3割を超える人が、不動産投資に関心があると回答したそうです。

このように、老後に安心して過ごすための収入源として家賃収入が欲しいという人には、マンション経営を始めることをおすすめします。

3-3.自己の保有する資産を分散投資したい人

以下のような金融資産を多く保有しているが、それらの資産のリスクヘッジがしたい、という人にも、マンション経営は向いています。

<主な金融資産>

・現金や預貯金

・株式

・国債や社債などの債権

・投資信託

・生命保険(払戻金や満期金があるプランのもの)

資産運用を安全に効率よく行うためには、投資対象を分散させることが有効だと考えられます。たとえば1点集中で特定の1社の株式だけに自己資産をつぎ込むと、その会社が倒産したら株式の価値はゼロになってしまうので、大きな損失を被るリスクがあります。

そんな事態を回避するための有効な対策が、金融資産と実物資産の両方に分散投資する、という方法です。

実物資産とは、前半でもお伝えしましたが、その”モノ”自体に価値がある資産のことで、以下のようなものがあります。

<主な実物資産>

・マンションやアパートのような建物

・土地

・金やプラチナ、銀などの貴金属

・絵画や壺などの美術品

実物資産のメリットは、金融危機や景気変動があっても価値が急落しにくいという点です。購入後に相場変動があり価値が上がれば、そのタイミングで売却することで差益を得ることもできます。中でもマンションや土地は、売却したときの利益だけでなく、賃貸にして運用することで、月々の収入も得ることができるという点がさらなるメリットになります。

このように、多角的な資産運用を行っていきたいと考える人には、マンション経営は向いています。

3-4.資産運用しながら節税もしたい人

元々支払っている所得税や住民税が多い人や、高額な現金資産を相続する見込みのある人の場合は、効率の良い節税につながることが期待できるため、マンション経営を行うことをおすすめします。

マンション経営では、建物価格が高額である分、毎年経費として計上できる「減価償却費」が大きくなるという特徴があります。

減価償却費とは、前半でもお伝えしましたが、マンション購入費用を、定められた耐用年数(新築鉄筋コンクリートマンションの場合47年)で分割して、毎年の経費として扱うことができるというものです。その分は本業の所得に対してマイナスとして計上することができて、節税効果が見込めます。

そのため、この点をメリットと感じる人には、マンション経営は向いていると考えられます。

マンション経営における節税効果を詳しく知りたい人は、こちらの記事もご覧ください。

マンション経営で節税できる3つのケースと節税効果を解説!【税額シュミレーション付き】

4.マンション経営をおすすめしない人

反対に、マンション経営に向いていない人の特徴もお伝えしておきたいと思います。マンション経営は、多額のお金を扱うビジネスです。自分がマンション経営に向いていないのに、うかつに始めてしまうと、失敗を招いてしまう可能性が高いです。おすすめしない人の特徴を知り、自分が始めるべきかどうかの判断に役立てましょう。

4-1.自己資金に余裕がない人

マンション経営では、マンションの購入費用は銀行から融資してもらえますが、全額が融資として下りるわけではないことと、他にも6~8%ほどの初期費用がかかります。そのため、2-3.「最初にまとまった費用が必要になる」でもお伝えした通り、最初に数千万円レベルの自己資金が必要となることが多いです。

ただし、資産価値が非常に高い物件を、市場価格よりも安く購入できる状況なら、収益を上げやすく返済が滞るリスクも低いことが予想されるため、金融機関からの融資が下りる可能性もあります。しかし、初心者でツテもない人が、このようなラッキーな物件を見つけるのは難しいので、あまり期待しないほうがよいでしょう。

4-2.自分は何もしなくていいと考えており主体的に動かない人

自分は何もしなくても、マンションがあれば自動的に家賃収入が入ってくるだろう、業者はプロなんだからにまかせておけばいいや、と考えてしまう人にも、マンション経営はおすすめできません。

多額のローンを組んでマンションを購入するのは、自分自身です。マンションに入居者が現れず空室が続いたとしても、業者はそれほど困りません。その物件が赤字になるか黒字になるかは、自分の努力と勉強次第なのです。

特に、以下に当てはまる人は、要注意です。

・不動産業界のことはよくわからないから詳しい人に任せておこうと思う

・根拠はないが、他の人もやっているから自分も大丈夫だろうと思う

・自分は投資家であり、利益を生むのは専門家である不動産会社や管理会社の責任だと思う

もちろん、適切な役割分担は必要です。全てを一人でやらなければならないというわけではありません。管理は管理会社に任せて構いませんし、物件探しも不動産会社に依頼して良いと思います。ただ、自分のマンションの経営状態を主体的に確認して、問題がある場合は対処方法を考えるのは自分自身であると考えることが大切です。

このように、自分は何もしないという考えの人にも、マンション経営はおすすめできません。

5.マンション経営に失敗しないためのポイント

マンション経営のメリットとデメリット、更に、おすすめする人としない人の特徴を紹介しました。ここで早速、マンション経営のメリットに魅力を感じて、自分に合っているようだから取り組んでみたい、と考えた人も、勢いだけで始めてはいけません。マンション経営では、事前の情報収集が命。何も知らずに始めてしまうと、様々な失敗を招いてしまいます。

マンション経営における失敗とは、支出が収入を上回り、合計収支が赤字になってしまうこと。そんな状態を避けるためのポイントをお伝えしますので、これらを踏まえたうえで、正しいマンション経営を始めるようにしていきましょう。

5-1.購入前のポイント:最初から利益の出やすい物件を選ぶ

当然のことではあるのですが、最初に利益が出にくい条件の物件を購入してしまうと、後でどんなに頑張っても巻き返しは困難になります。

そのため、収支バランスを考慮し、トータルで利益が出るような物件を選ぶようにしましょう。

具体的には以下のポイントを考慮してみてください。

①人気のエリアに位置しているマンションを選ぶ

魅力的なエリアのマンションは、入居者が途切れにくいので家賃収入を安定的に得ることができます。一般的には、地方の人気のないエリアの物件よりも、人気の高い都内のエリアの物件の方が、家賃は下がりにくいと考えられます。

その他、人気の高いエリアの特徴は以下の通りです。

・ショッピングセンターや飲食店があり買い物がしやすい

・都会感と自然の豊かさを両方味わえる

・流行や話題のお店へのアクセスが良い

・そのエリア自体にブランド力がありイメージが良い

・そこに住んでいると羨ましがられる

人気ランキングなども確認してみて、客観的に人気のあるエリアを選ぶことを心がけましょう。

②最寄駅から近いマンションを選ぶ

最寄駅から遠い物件も人気が落ちるので、極力駅から近く、交通の便が良い物件を選びましょう。実際に、1人暮らしの男女を対象にしたアンケートでも、今住んでいる部屋は、最寄駅から徒歩15分以内だという回答が8割以上を占めていました。(参考:[SUUMO賃貸・一人暮らしのこだわり条件調査]賃貸物件の探し方調査[1] )

そのため、少なくとも、駅から徒歩15分以内のマンションを選ぶようにすると良いでしょう。

③物件自体に付加価値があるマンションを選ぶ

他の賃貸マンションとの差別化を図るためには、何らかの優位性がある物件を選ぶことが重要です。例としてはこのようなものがあります。

・スーパーなどの商業施設と直結している

・マンション内にジムやサウナなどの人気設備が併設されている

・ペット可である

・周辺と比較してデザイン性が非常に高い、おしゃれなマンションである

・防音・遮音性が高い

上記のような、周辺マンションにはない特徴を持った物件を選ぶと、利益が出やすくなります。

④中古よりも新築マンションを選ぶ

「新築はカギを開けた瞬間に2割価値が下がる」という話を耳にしたことがあり、新築は割高なのでは?と考えている人もいるかもしれませんが、マンション経営においては、実は中古よりも新築のほうがおすすめです。その理由は下記の通りです。

・家賃が下がりにくい(中古よりも耐用年数が長く設備も最新のものであるため)

・10~15年程度は大規模修繕が発生しない(中古のように老朽化していないため)

・売主の会社がその後の賃貸管理もしてくれることが多い(空室が出にくい物件をあっせんしてくれる可能性が高まる)

特に、初めてマンション経営を始める、という初心者の人には、不安要素を減らすという意味合いでも、新築マンションを選ぶことをおすすめします。

以上、購入前に注意するべき、4つのポイントを紹介しました。

5-2.購入後のポイント:収入を増やし支出を減らす工夫をする

次に購入後のポイントです。購入後は、無事に買えて一安心、ではなく、常に「収入を増やし支出を減らす」ための工夫をし続けるようにしましょう。

①物件の価値を高めるための工夫をする

家賃を下げないと入居者が集まりにくくなったときは、以下のような方法で物件の価値を高める工夫をしましょう。

・リフォームやリノベーションをすることで、内装や外装を最新のものにする

・共有スペースにジムやシアタールーム、来客用の貸出ルーム、パーティルームなどを作る

・Wi-Fi利用料を無料にする

・食器洗い機や浴室乾燥機など人気の設備を標準で備え付ける

常に、借りる人、買う人の目線に立ち、自分の物件の魅力を高める方法を考えるようにしましょう。

②ローンの利息を減らす

以下のような方法で、ローンの利息を減らすのも、支出を抑えるためには有効です。

・繰り上げ返済をして総支払利息を減らす

・既存の金融機関に、金利の引き下げを交渉する

・もっと金利の低い別の金融機関への借り換えを行う

収支改善できるチャンスがないか、定期的に確認することが大切です。

③管理会社を変更する

現状の管理会社の費用が割高である場合は、もっとサービスの質が高く、管理費の安い会社を見つけて変更すると、その分管理費を抑えることができます。

毎月発生する支出を節約できると、毎月のキャッシュフローの改善に有効ですので、管理会社への費用を払いすぎていないか、しっかり見直すようにしましょう。

④必要であれば損切りのための売却で損失を最小限に抑える

社会情勢の変化などがあり、今後そのマンションを経営し続けても、トータルで利益が出る可能性が低いということがわかったら、早いうちに売却しましょう。損失が確定しているのにだらだらと持ち続けていても、その損を増やしていくだけです。

退き際を正しく見極めるのも、重要な経営判断です。

購入後の注意点として、上記4つのポイントを紹介してきました。

マンション経営の失敗についてもっと詳しく知りたい人は、こちらの記事もお読みください。

マンション経営の失敗とは?失敗事例と赤字や借金を防ぐ方法

6.まとめ

この記事では、マンション経営のメリットとデメリット、おすすめする人としない人、失敗しないためのポイントについてお伝えしてきました。

メリットとデメリットは、以下の通りでした。

<マンション経営のメリット>

1.収入が安定している

2.長期間賃貸経営を継続できる

3.景気変動に強く大損しにくい

4.自己資金が足りなくても物件を担保に融資を受けることができる

5.空室による損失リスクを低減させることができる

6.生命保険代わりになる

7.節税にもなる

<マンション経営のデメリット>

5.天災リスクへの対策が必要

6.家賃収入を想定通りに得られないリスクがある

7.最初にまとまった費用が必要になる

8.修繕費用が高額になることが多い

また、マンション経営をおすすめする人としない人は以下のように分かれました。

<マンション経営をおすすめする人>

1.自分で勉強する意欲のある人

2.老後に役立つ資産が欲しい人

3.自己の保有する資産を分散投資したい人

4.資産運用しながら節税もしたい人

<マンション経営をおすすめしない人>

1.自己資金に余裕がない人

2.自分は何もしなくていいと考えており主体的に動かない人

そして、マンション経営に失敗しないためのポイントは以下の通りでした。

<マンション経営に失敗しないためのポイント>

1.購入前のポイント:最初から利益の出やすい物件を選ぶ

①人気のエリアに位置しているマンションを選ぶ

②最寄駅から近いマンションを選ぶ

③物件自体に付加価値があるマンションを選ぶ

④中古よりも新築マンションを選ぶ

2. 購入後のポイント:収入を増やし支出を減らす工夫をする

①物件の価値を高めるための工夫をする

②ローンの利息を減らす

③管理会社を変更する

④必要であれば損切りのための売却で損失を最小限に抑える

マンション経営のメリット・デメリットと、向き不向きを理解した上で、失敗しないためのポイントに注意しながら、成功するマンション経営を目指していきましょう。