- TOP

- マンション経営コラム

- マンション経営で節税できる3つのケースと節税効果を解説!【税額シュミレーション付き】

#7 マンション経営で節税できる3つのケースと節税効果を解説!【税額シュミレーション付き】

マンション経営は、節税に有効なケースがあります。しかし、どんな場合でもメリットがあるわけではありません。

どんな場合にどのくらい節税になるのかを正しく理解していないと、「節税を目的としてマンション経営を始めたけれど、思っていたような節税効果が得られなかった」「むしろ損をしてしまった」と後悔してしまうこともあります。

しかし、不動産の専門用語や、税金の仕組みなどが絡んでくるため、マンション経営の初心者にとっては、マンション経営と節税の関係がわかりにくいと感じる人もいるのではないでしょうか。

そのためこの記事では、以下について、初心者でもわかるように詳しく解説をしていきます。

・マンション経営で節税できるケース

・マンション経営で節税になる仕組み

また、具体的にいくらの節税になるのかがわからないと、自分が始めるべきかどうかの判断が難しいと思いますので、以下についてもお伝えします。

・マンション経営の節税効果<ケース別シュミレーション>

さらに、実際にマンション経営を始めてみようかなと思った人のために、以下についても解説します。

・賢く節税するためのコツ

・節税のみの目的でマンション経営を始めるのはハイリスク

・節税目的のマンション経営のリスクを回避するためのシュミレーション方法

この記事を最後までお読みいただくと、マンション経営がどのように節税になるのか、そのケースと仕組み、具体的な金額の目安を知ることができるだけでなく、実際に始めようと思ったときに知っておきたい、節税のコツや、リスクの回避方法について、学ぶことができますよ。

マンション経営では、多くの方は多額のローンを組むことになりますので、慎重に判断をして始めないと、やり直しはききません。「こんなはずじゃなかった…」と後悔しないため、自分にとって得なのかどうかを正しく理解して、始めるべきかどうかの判断をしていきましょう。

1.マンション経営で節税できる3つのケース

冒頭でもお伝えした通り、マンション経営では、どんな場合でも節税できるわけではありません。節税できるケースは、以下の3つに分けられます。

<節税になるケースと対象の税金>

1.マンション経営の収支がマイナスの場合【所得税と住民税】

2.所有中の更地に賃貸マンションを建てる場合【固定資産税・都市計画税】

3.資産を賃貸マンションにして相続する場合【相続税】

上記のように、それぞれやり方と、減額できる対象の税金が異なります。

1のケースは、どこかの企業に勤めているなど、マンション経営の他に所得がある人向けの方法です。マンション経営の収支で損失が発生している分を、他の所得と合算することで、課税対象額を下げて所得税と住民税を節税するというものです。

2のケースは、既に土地を所有している人にとってメリットになるもので、固定資産税・都市計画税の節税に役立てる方法です。土地は、更地の状態よりも、賃貸用のマンションを建てたほうが税金が安くなるため、その仕組みを活用した節税方法になります。

3は、土地や現金の相続時にかかる相続税を節税する方法で、自分の死後、相続人に負担をかけたくない人にはぜひ知っておいていただきたい方法です。現金や更地のままで相続するよりも、賃貸の建物が建っている状態にした方が、相続税が下がるという仕組みを利用したものです。

それぞれ、具体的にどういったケースが該当するのかは、次の章で詳しく解説をしていきます。

2.【ケース別】マンション経営で節税になる仕組み

マンション経営が節税になる3つのケースについて、それぞれ、具体的にどのような仕組みで節税になるのか解説していきたいと思います。

仕組みをきちんと理解せずに、何となく節税になると聞いたからマンション経営をやってみようかな、というような軽い気持ちで始めてしまうと、後々、思っていたような効果が出なかった…と悔やんでしまうでしょう。節税の仕組みについてしっかりと理解することで、失敗のない判断をするようにしていきましょう。

2-1.マンション経営の収支を帳簿上赤字にして所得税と住民税を節税する仕組み

最初にお伝えするのは、マンション経営の収支を、帳簿上赤字にすることで課税対象額を下げ、所得税と住民税を節税する仕組みです。

①マンション経営の赤字は他の所得と「損益通算」することで課税対象額が下がる

マンション経営では、収入(家賃)から経費(減価償却費や修繕費、税金など)を引いたものが、「不動産所得」として扱われます。

そしてこの収支がマイナスの場合は、他の所得と合算して「損益通算」を行うことができます。

<損益通算とは>

・不動産所得の損失(赤字)の金額があるときに、他の所得の金額(黒字)と差引計算すること

そうすると、実際の所得から、マンション経営で発生した赤字分を減らした金額に対して課税されることになるため、所得税と住民税の金額を減らすことができるのです。

②減価償却費を利用すると実際は黒字でも帳簿上のマイナス幅を増やせる

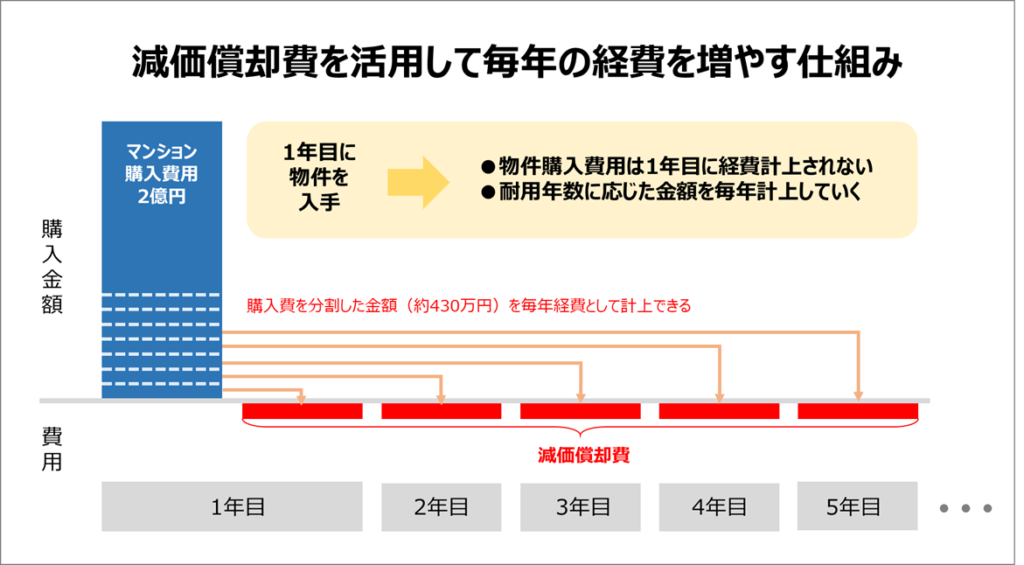

ここで、「赤字ではマンション経営を行う意味がないのではないか」と思う人もいるかもしれませんが、実は、現金の流れ上は黒字だとしても、帳簿上赤字にすることができる方法があります。それは、「減価償却費」を活用するという方法です。

<減価償却とは>

・建物など、時の経過等によってその価値が減っていく資産の場合に、その取得にかかった金額は、購入時に全て経費計上するのではなく、毎年分割して計上していくこと

マンションなどの建物は、購入したその年に消費して価値がなくなるというものではないので、購入した年に全て経費計上されるのではなく、あらかじめ決められた年数(耐用年数)で分けて経費計上していきます。

つまり、その年にマンションの購入費用として現金を支払ったわけではないのに、毎年「減価償却費」を経費として計上できるようになるというメリットがあるのです。

しかも、そもそも購入時にはローンを組んでマンションを購入しているので、自分でマンションの購入費用を全て支払ったわけではないのに、経費計上できるということになります。

これは、ローンを組むという購入手法をとることが多い、不動産特有のメリットと言えるでしょう。

さらに不動産の中でもマンション経営の場合は、区分所有としてマンションの一部屋を購入する場合や、1棟アパートを購入する場合と比べて、元々の建物が高額になることが多いと思います。すると、この減価償却費も必然的に大きくなるので、会計処理上のマイナスが増えて、赤字になりやすいという特徴があります。

このように、減価償却費を活用し、帳簿上の収支を会計上マイナスにして課税対象額を下げることで、節税効果を生むことができます。

2-2.所有中の更地にマンションを建てることで、固定資産税と都市計画税を節税する仕組み

次は、現在すでに土地を所有している人の場合に節税になるケースを紹介します。

土地は、更地の状態よりも、マンションを建設している場合のほうが、土地の固定資産税および都市計画税が安くなります。

そのため、何も建設していない土地(駐車場として使っている場合も含む)を所有している場合は、建物を建てることで、節税効果が生まれることになります。

なぜかというと、土地が住宅用として使われている場合は、その税負担を減らすために、固定資産税と都市計画税が減税されるルールになっているためです。これは、「住宅用地の特例」と呼ばれています。

具体的には以下のように、固定資産税は最大で1/6、都市計画税は1/3になります。

<住宅用地の特例措置>

| 区分 | 固定資産税 | 都市計画税 | |

| 小規模住宅用地 | 住宅用地で住宅1戸につき 200m2までの部分 |

価格 × 1/6 | 価格 × 1/3 |

| 一般住宅用地 | 小規模住宅用地以外の 住宅用地 |

価格 × 1/3 | 価格 × 2/3 |

固定資産税と都市計画税は、何もしていなくても毎年かかってしまう支出なので、できるだけ減らしたいですよね。そんな人の場合は、マンション経営を始めることで、家賃収入を得られるだけでなく、これらの税金を減らすことも可能になります。

2-3.土地や現金を賃貸用建物に変えてから相続することで相続税を減らす仕組み

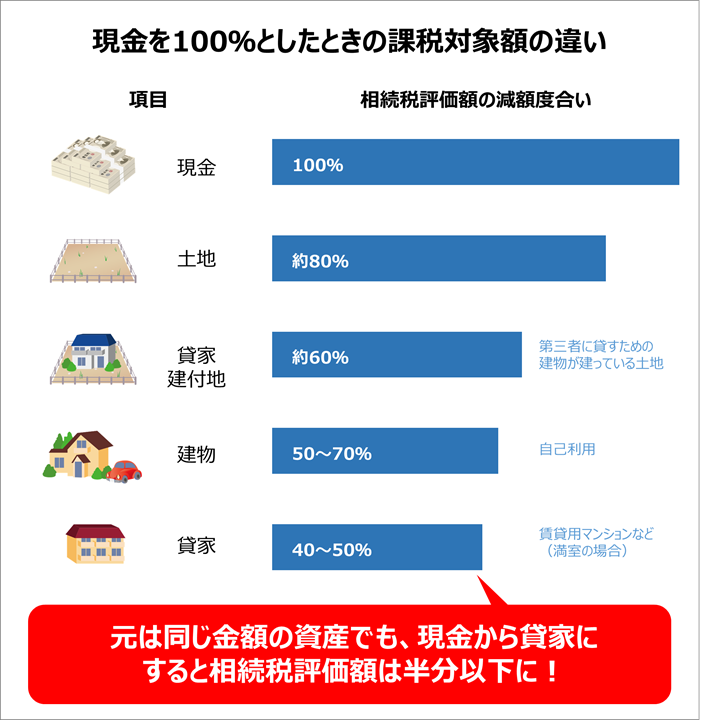

最後のケースは、土地や現金などを相続する場合です。資産を相続することになると、その種類に応じて、元々は同じ金額だとしても、相続税の計算の対象となる「課税対象額」には差が生じます。

<同じ金額の資産を現金で相続する場合を100%としたときの課税対象額の目安>

・現金:100%

・土地:約80%

・貸家建付地(第三者に貸すための建物が建っている土地):約60%

・建物(自己利用):50~70%

・貸家(賃貸用マンションなど・満室の場合):40~50%

実際には、借地権の割合などによって多少金額は異なりますが、現金でそのまま相続したり、更地のまま相続するよりも、賃貸の建物が建っている状態にした方が、相続税評価額は大幅に下がるということはお分かりいただけると思います。

このように、土地や現金の相続が発生する場合は、賃貸用のマンションを建てることで、評価額を下げ、相続税を減らすことができます。

3.【ケース別】マンション経営の節税効果シュミレーション

マンション経営で節税になる仕組みを紹介しましたが、実際に金額にしてどのくらいの節税になるのか気になりますよね。いくらお得だと言っても、その額が小さければ、あまりメリットを感じられないかもしれません。そこでこの章では、節税の効果をイメージしやすくするため、具体的な金額例を元にシュミレーションしていきます。

3-1.マンション経営の収支を赤字にして節税効果を狙う場合

マンション経営で生まれた赤字分を、総所得からマイナスすることで課税対象額を下げて節税する、という仕組みの場合の節税効果を解説していきます。

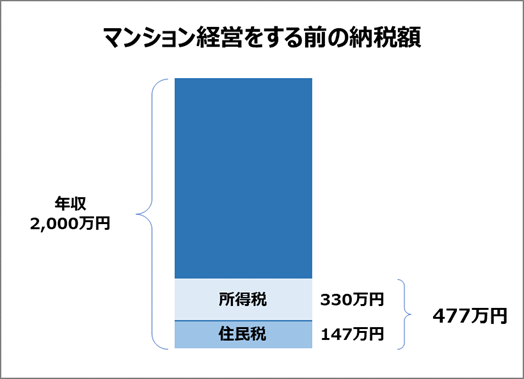

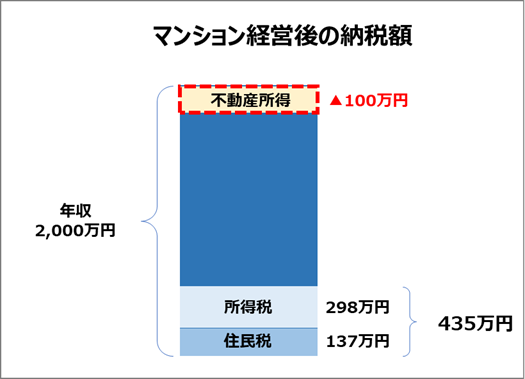

例えば以下の例を見てみましょう。独身で年収2,000万円の会社員が、副業としてマンション経営をするという場合です。

①マンション経営を行わない場合の税額例

マンション経営を行わない場合は、以下のように、所得税と住民税で、約477万円を支払うことになります。

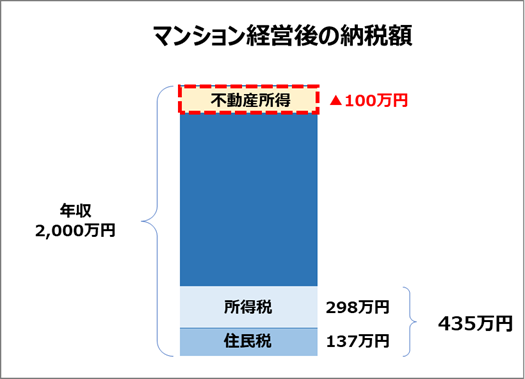

②マンション経営を行う場合の税額例

しかし、マンション経営によって会計上の赤字が100万円発生すると、課税対象額は、1,900万円になります。そうすると、実際の収入である2,000万円ではなく、赤字分を考慮した1,900万円をもとにして、所得税と住民税が計算されます。

そのため以下の図のように、所得税と住民税の合計金額は約435万円となります。

③マンション経営を行った場合の節税効果

実際にどのくらい節税になるのか見ていきましょう。このケースの場合、以下のように、年間で42万円の節税が可能になるという計算になりました。

・マンション経営をしない場合:所得税 330万円+住民税 147万円 = 合計 477万円

・マンション経営をする場合:所得税 298万円+住民税 137万円 = 合計 435万円

477万円 - 435万円 = 42万円

年間42万円というと、5年間で210万円、10年間なら420万円にもなります。決して無視できない金額ですので、マンション経営で赤字計上できるなら、必ず使っておきたい技ですね。

3-2.所有中の更地に賃貸マンションを建てる場合

更地を所有している場合に、そこにマンションを建てることで、土地の固定資産税と都市計画税を節税する方法を解説します。

前提条件は、以下のように設定します。

・土地の時価:1億円

・面積:2,000m2

・建てるもの:12戸の賃貸マンション

・税率:固定資産税1.4%、都市計画税0.3%

・負担調整率の上限:70%

この場合、2,000m2÷12戸で、1戸あたりの面積は167m2となるため、全て、2-2.所有している更地にマンションを建てることで、固定資産税と都市計画税を節税する仕組みで紹介した<住宅用地の特例措置>における「小規模住宅用地」が適用となります。

①所有中の更地をそのままにしていた場合の税額例

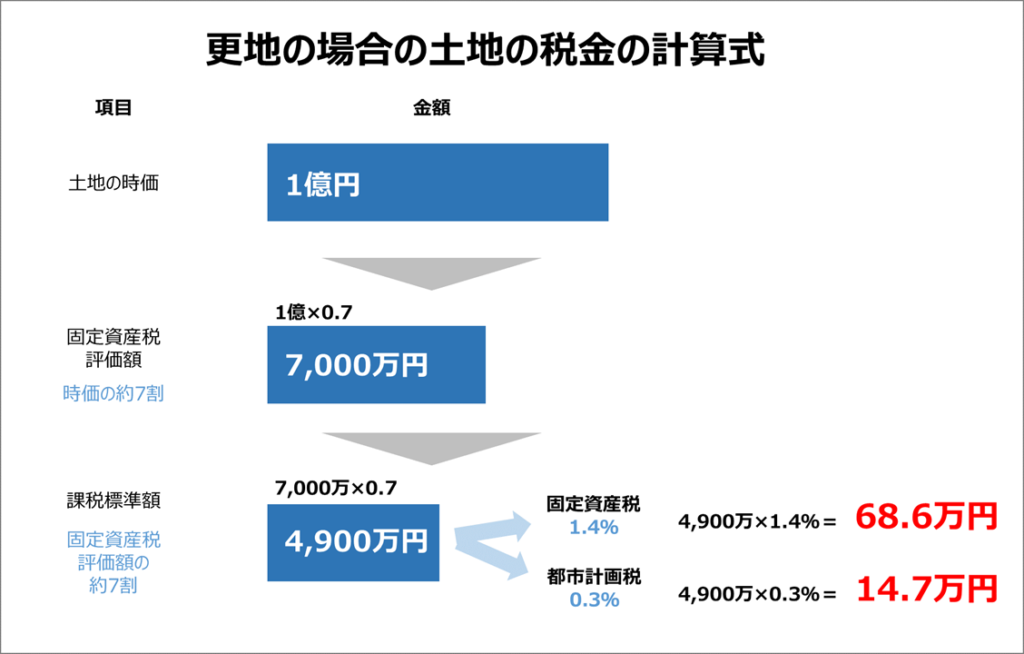

上記の場合、まず、何も建てずに更地のままにしていたときの税金は、以下のようになります。

固定資産税評価額は、土地の場合、概算で時価の70%程度となります。そのため、まずはそこで7,000万円に。そしてさらに、課税標準額は、「負担調整(負担水準の均衡化)」の制度によって、固定資産税評価額の70%程度となるので、4,900万円となります。

その金額に対して税率をかけると、固定資産税と都市計画税、それぞれの税額が算出されます。今回のケースの場合は、合計で83,3万円になります。

②更地に賃貸マンションを建てた場合の税額例

同様に、今度は更地ではなく賃貸マンションを建てた場合の、土地の固定資産税と都市計画税の計算をしていきましょう。

賃貸マンションを建てた場合も、固定資産税評価額は、まずは時価の70%程度となります。そこから、課税標準額は、以下の割合で減税されます。

・固定資産税:固定資産税評価額 × 1/6

・都市計画税:固定資産税評価額 × 1/3

そのため、上記の図のように、固定資産税は7,000万円×1/6で1,166万円、都市計画税は7,000万円×1/3で2,333万円と、大幅に小さくなります。

あとは更地の場合と同じです。この金額に対して税率をかけることで、固定資産税と都市計画税が算出されます。合計で23.3万円になりました。

③更地に賃貸マンションを建ててマンション経営した場合の節税効果

このように、同じ1億円の土地でも、更地のままにしておく場合と、賃貸マンションを建てた場合では、納めるべき税金は、以下のように、年間で60万円もの差が生じるということがわかりました。

・更地のままにしておく場合:固定資産税 68.6万円+都市計画税 14.7万円 = 合計 83.3万円

・賃貸マンションを建てた場合:固定資産税 16.3万円+都市計画税 7万円 = 合計 23.3万円

83.3万円 - 23.3万円 = 60万円

意外と大きな金額だと思われたのではないでしょうか。知らずに損をしないように、ご自身の土地の場合にどのようになるのか、一度計算してみると良いですね。

3-3.多額の現金や土地を賃貸マンションにして相続する場合

土地や多額の現金などを相続する場合の節税効果を、具体的な計算でシュミレーションしながら解説していきます。

まず、前提条件は、以下のように設定します。

・資産:1億円の現金+1億円の土地

①多額の現金や土地をそのまま相続した場合の税額例

この資産をそのまま相続する場合、相続税の計算対象となる「相続税評価額」は、以下のようになります。

<1億円の現金+1億円の土地をそのまま相続した場合の相続税評価額の計算式>

・現金 1億円のまま

・土地 路線価を基に評価されて時価の80%程度となる

→ 1億円×80%=8,000万円

相続税評価額 合計 1億+8,000万 = 1億8,000万円

土地の相続税評価額は、路線価を基に評価され、その結果通常の売買価格(時価)の80%程度になります。そのため、上記のように同じ1億円の資産であっても、土地は現金の場合よりも減額されるため、合計で1億8,000万円が相続税評価額となります。

実際の相続税としてはいくらになるのか、目安も計算してみます。相続税は、他の資産状況や法定相続人の人数などによって計算が異なるため、今回は、他に資産はなく、相続人は子1人という条件にします。

計算式は以下のようになります。

<1億円の現金+1億円の土地をそのまま相続した場合の相続税の計算式>

・遺産総額から基礎控除額を引く

※基礎控除額の計算式:3,000万円 + 600万円 × 法定相続人の数

→ 相続税評価額(1億8,000万円)ー基礎控除額(3,600万円)=1億4,400万円

・相続税の税率を導いて控除額をマイナスする

※相続税の税率と控除額の一覧表

1億4,400万円×税率40%ー控除額(1,700万円)=4,060万円

このケースの場合の相続税は、4,060万円になるということがわかりました。

②多額の現金や土地をマンション経営に活用した場合の税額例

一方、相続税対策のために、1億円の土地に1億円の賃貸マンションを建てた場合の相続税は、どのくらいになるのでしょうか。

前提条件は、以下とします。

・資産:1億円の土地+1億円の賃貸マンション

・借家権割合:30%

・空室率:0%(満室)

そうすると、相続税の計算対象となる「相続税評価額」は、以下のようになります。

<1億円の土地に1億円の賃貸マンションを建てた場合の相続税評価額の計算式>

・土地 貸家建付地のため地価の60%程度となる

→ 1億円×60%=6,000万円

・建物 固定資産税評価額(建物の建築価格の50~60%)ー(固定資産税評価額×借家権割合30%×賃貸割合100%)

→ 5,500万円ー(5,500万円×30%)=3,850万円

相続税評価額 合計 6,000万円+3,850万円 = 9,850万円

相続税は、以下の式で算出します。先ほど同様、法定相続人は子1人とします。

<1億円の土地に1億円の賃貸マンションを建てた場合の相続税の計算式>

・遺産総額から基礎控除額を引く

※基礎控除額の計算式:3,000万円 + 600万円 × 法定相続人の数

→ 相続税評価額(9,850万円)ー基礎控除額(3,600万円)=6,250万円

・相続税の税率を導いて控除額をマイナスする

※相続税の税率と控除額の一覧表

6,250万円×税率30%ー控除額(700万円)=1,175万円

上記のように賃貸マンションを建てて満室経営した場合の相続税は、1,175万円になるということがわかりました。

③多額の現金や土地をマンション経営に活用した場合の節税効果

今回のケースの場合は、現金や土地をそのまま相続するのではなく、マンション経営に活用することで、以下のように、3,000万円近くもの節税効果が生まれました。

・1億円の現金+1億円の土地をそのまま相続した場合の相続税 = 4,060万円

・1億円の土地に1億円の賃貸マンションを建てた場合の相続税 = 1,175万円

4,060万円 - 1,175万円 = 2,885万円

かなり大きな金額ではないでしょうか。余分な相続税を支払うことを防ぐためにも、マンション経営による節税は役に立つということがいえるでしょう。

4.賢く節税するためのコツ

節税によるメリットが思ったよりも大きかったから、さっそく取り組んでみようかな…と思った人のために、この章では節税のコツを紹介します。

なぜかというと、ただマンション経営を始めるだけでは、効果的に節税することはできないからです。うまく節税できる人とできない人を分けるのは「情報を知っているかどうか」です。

正しく節税するための情報を入手し、節税効果を最大限に発揮していきましょう。

賢く節税するためのコツは、以下の2点に集約されます

1.青色申告制度を活用して65万円の控除を受ける

2.経費の計上もれを防ぎ、最大限支出を増やす

節税のポイントは、「控除を受ける」か「経費を増やす」ことにより、課税所得を減らすことに尽きるからです。どういうことなのか詳しく見ていきましょう。

4-1.青色申告制度を活用して65万円の控除を受ける

青色申告制度とは、一定の要件を満たすと、税制上の優遇が受けられるという制度のことです。最大で65万円を総所得金額から控除することができるため、節税に有効な手段です。何も事業をしていないサラリーマンなどの場合は、通常この制度は利用できませんが、マンション経営をしていて不動産所得があると、この制度を活用することができます。

ただし、誰でもこのメリットを享受できるわけではなく、以下の条件を満たさなければなりません。

<青色申告制度を活用して節税するための条件>

・税務署へ青色申告承認申請手続を行う

①1月1日~1月15日までにマンション経営を開始する場合:その年の3月15日までに提出

②1月16日以降にマンション経営を開始した場合:開始日から2ヵ月以内に提出

(参考:国税庁 所得税の青色申告承認申請手続)

・複式簿記での記帳を行う

売上や経費などを複式簿記で記帳し、損益計算書と貸借対照表を作成。その決算書を、確定申告の際に提出する

・おおまかな貸付規模が以下に該当する

①貸間、アパート等の場合:貸与することのできる独立した室数がおおむね10室以上であること。

②独立家屋の場合:おおむね5棟以上であること

(参考:国税庁 事業としての不動産貸付けとの区分)

特に、最初に管轄の税務署へ「所得税の青色申告承認申請書」を提出して承認を得ておかないと、いざ確定申告の時に青色申告で節税しようと思っても、その年は利用できなくなります。忘れずに提出するようにしましょう。

記帳方法は少々難しくなりますので、不安な人は税理士に相談すると良いでしょう。

また、2020年分以降の控除額のベースは55万円ですが、e-Taxを利用するか、電子帳簿保存をすることで、この控除額を65万円にすることができます。

青色申告制度は必ず利用して、節税を効率よく進めましょう。

4-2.経費の計上もれを防ぎ、最大限支出を増やす

青色申告などの控除はルールが決められているものなので、自分で工夫をして増やすのにも限界がありますが、後者の経費については、きちんと経費計上して課税所得を減らせるかどうかは、自分次第です。

経費の計上もれを防ぎ、最大限支出を増やすための主な注意点は以下となります。

・経費になるものとならないものをきちんと理解する

・経費になりうるものは全て証拠(領収書など)を取っておく

マンション経営では、「マンションを経営する上でかかった費用」であれば、全て経費として認められます。「こんなのは経費にならないよな」と先入観で判断するのではなく、何が経費となり、何が認められないのか、しっかり理解することで、効率よく課税所得を減らしましょう。

特にマンション経営の場合は、前半でも解説しましたが、実際に現金が出ていったわけでもないのに経費として計上することができる「減価償却」という概念があります。この減価償却費は必ず計上して、節税効果を高めましょう。

また、経費の対象となる出費であっても、支払った証拠がないと、経費として認められません。毎回領収書をもらうなどして、確定申告の際に自信を持って経費計上できるようにしていきましょう。

その領収書も、紛失してしまうと確定申告の際に計上できなくなってしまいます。もれなく経費計上できるよう、領収書をファイリングしたり、電子データは専用フォルダに保管しておく癖などをつけて、日頃から証拠を整理しておきましょう。

マンション経営における経費の範囲や、賢く経費計上するためのコツを更に詳しく知りたい人は、こちらの記事もご覧ください。

マンション経営の経費とは?落とせる範囲と注意点【経費早見一覧付】

5.節税のみの目的でマンション経営を始めるのはハイリスク

ここまで、節税のメリットや実際にやるときのコツについてお伝えしてきましたが、実は、節税効果だけを見てマンション経営にとびつくのはおすすめできません。

なぜかというと、マンションは築年数が経過すると、以下のように収入が減少したり、支出が増加することで、収益が悪化する可能性があるからです。

<収支悪化の要因>

・空室の発生と家賃の低下によって収入が減る

・ローンの金利が上がることで支出が増える

・大規模修繕で支出が増える

上記のような原因で収支が悪化すると、減価償却費を活用して帳簿上だけ赤字にしようと計画していたはずが、実際の赤字幅が大きくなり、結果、節税金額よりも大きな金額を損してしまうかもしれません。

もしも不動産の営業担当者から、収益性の低い物件を紹介されて「節税できるから赤字でもいいんですよ」と言われたら、一度立ち止まって考えてみて下さい。節税はあくまでもオプションのひとつ。それをメインとして考えるのではなく、きちんと、単体で黒字化が見込める物件を選ぶようにしましょう。

その際は、上記のような収益悪化のリスクを減らすため、購入後に価値が下がりにくく、家賃の低下率が低いマンションを選ぶと安心です。

他のマンションと差別化された物件では、家賃の低下率は低くなります。例えばサウンドプルーフの防音マンションは、築年数が賃貸価格に与える影響度が小さく、賃料下落率が低いことが統計的に証明されています。

一般的なマンションよりも賃料が落ちにくく不動産投資におすすめな防音マンション「サウンドプルーフ」へのお問い合わせはこちら

6.節税目的のマンション経営のリスクを回避するための簡単収支シュミレーションツール

前章でお伝えした通り、節税になるからいい、ではなく、あくまでも単体で収支が利益になる物件を選んでマンション経営を始めれば、後悔せずに経営し続けることができます。

そのためには、開始前にきちんと収支のシュミレーションをすることが大切です。しかし、不動産の収益計算とは複雑で難しいもの。一度が取り組もうと思ったものの、あきらめてしまった、という人も多いのではないでしょうか。そこでこの章では、具体的な収支シュミレーションを簡単に実施するために便利なツールを、2つご紹介します。

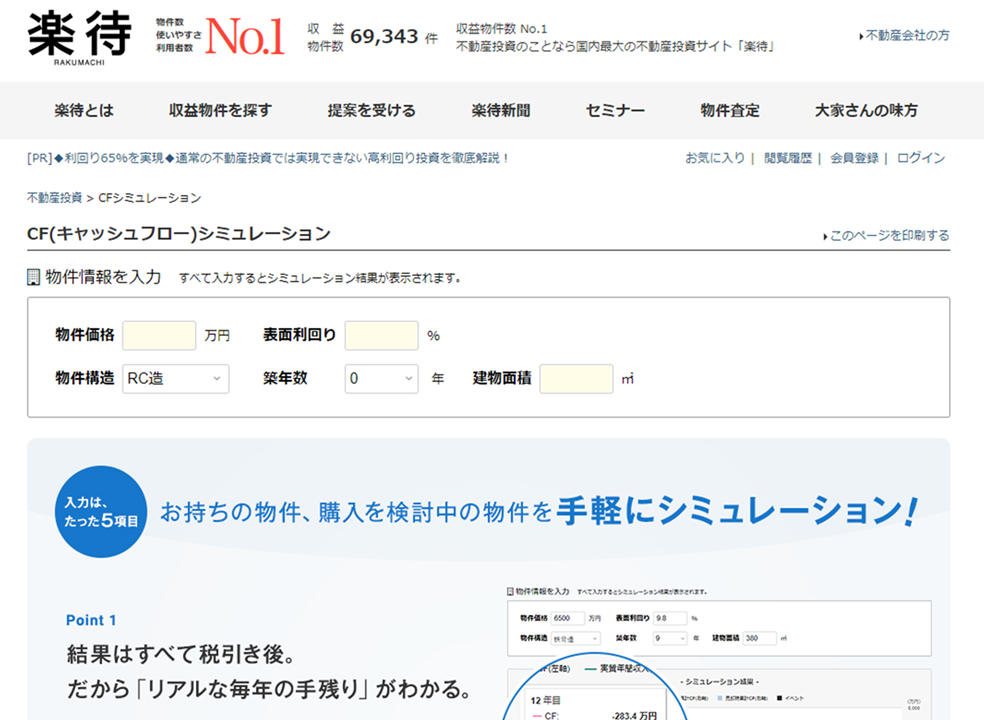

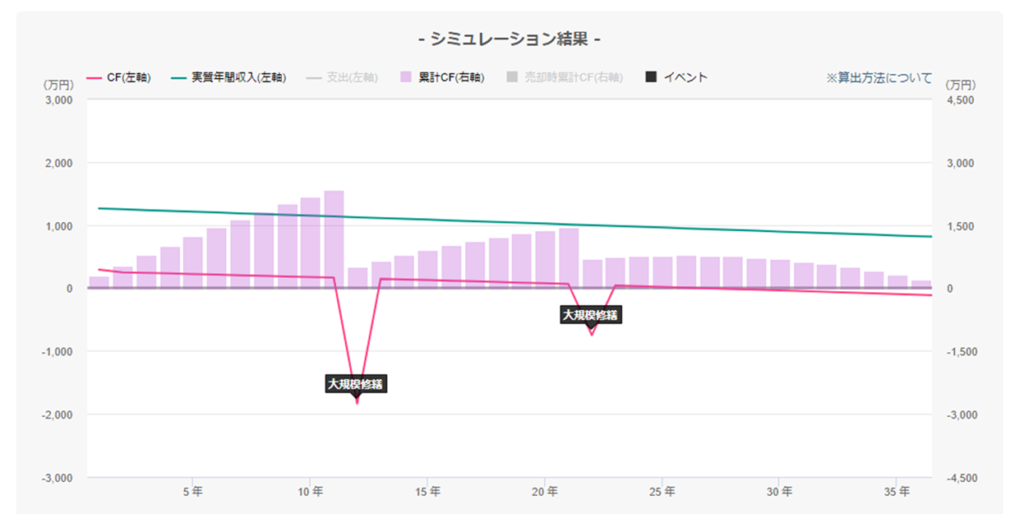

6-1.楽待 CF(キャッシュフロー)シミュレーション

国内最大の不動産投資情報サイトである「楽待」には、検討中の物件のキャッシュフローを手軽にシュミレーションできるツールがあります。

まずは、以下のリンクをクリックして、CF(キャッシュフロー)シミュレーションのページを表示させましょう。

次に、以下の赤い矢印で示した部分に、物件の情報を入力しましょう。

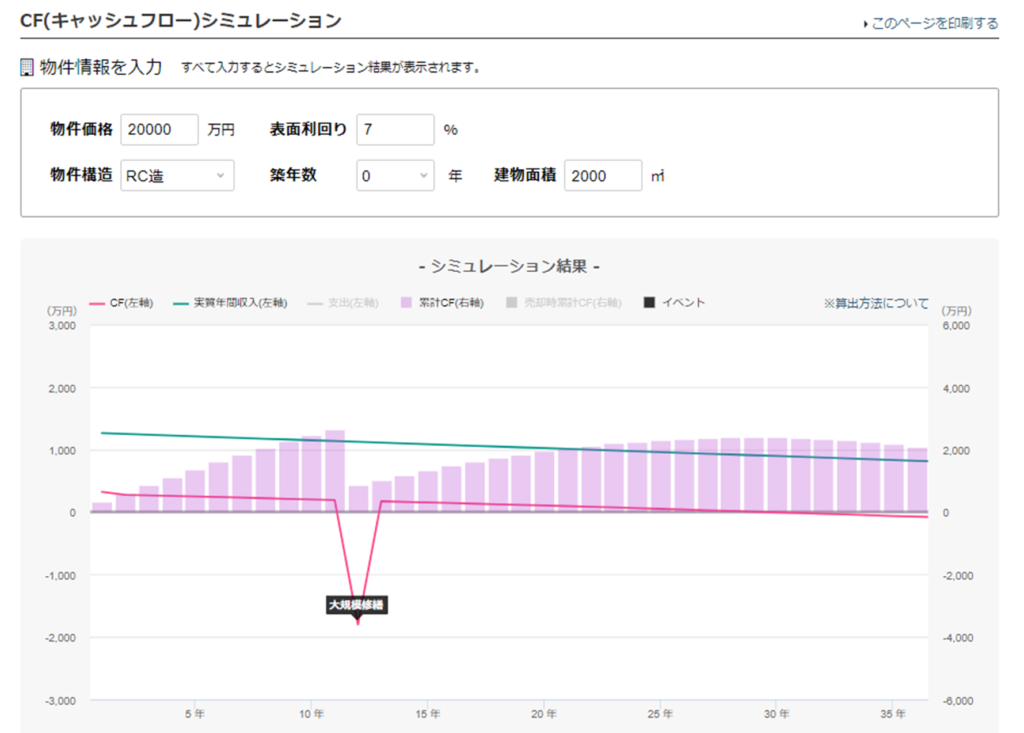

全てを入力すると、以下のように、長期にわたっての収支のシュミレーショングラフが表示されます。

ただし、最初は前提条件がデフォルトになっていますので、下にスクロールして「条件を変更」の部分へ移動し、自分の場合の条件を入力していきましょう。

入力するたびに、すぐにグラフに条件が反映されていきます。全て入力したら再度グラフをチェックしましょう。毎年のキャッシュフローや、累計収支等を確認することができます。

WEB画面上で手軽にシュミレーションができて便利なので、ぜひ活用してみて下さい。

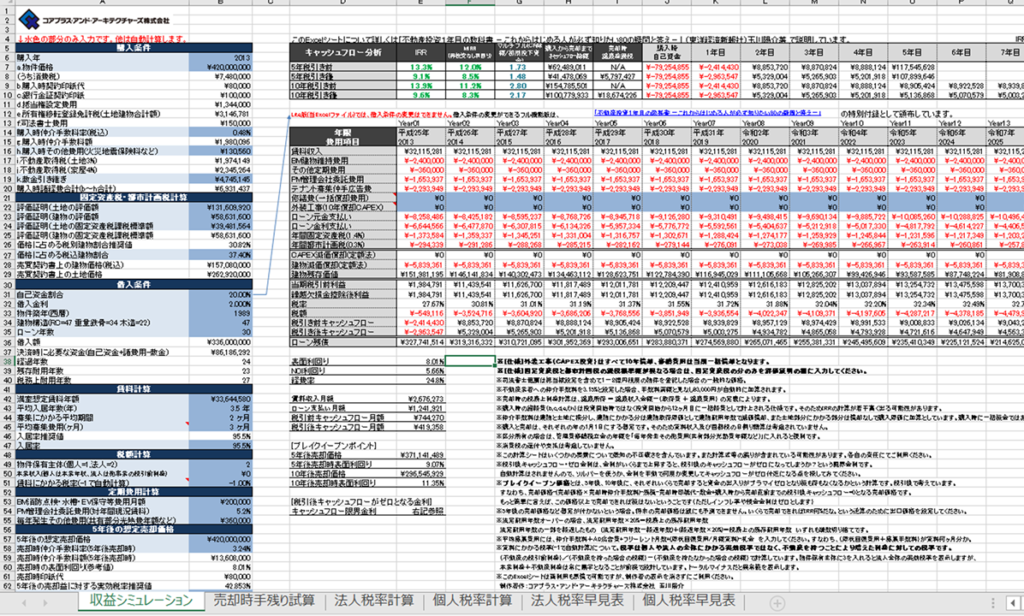

6-2.IRRによる不動産投資収益計算Excelシート(Lite版)

不動産投資の書籍を数多く出版している、玉川 陽介氏の経営する会社「コアプラスホールディングス株式会社」が提供する、収益計算の計算式が組まれたエクセルです。

まずは、以下のリンクをクリックして、Vectorのページを表示させましょう。

リンク:Vector IRRによる不動産投資収益計算Excelシート(Lite版)

次に、上記の赤い矢印で示した部分をクリックし、ダウンロードページへ移動しましょう。

移動したら、ダウンロードできるボタンが表示されますので、クリックしてダウンロードしてください。ダウンロードができたら、ファイルを解凍して、中に入っているエクセルを開きましょう。すると、以下のようなシートが表示されます。

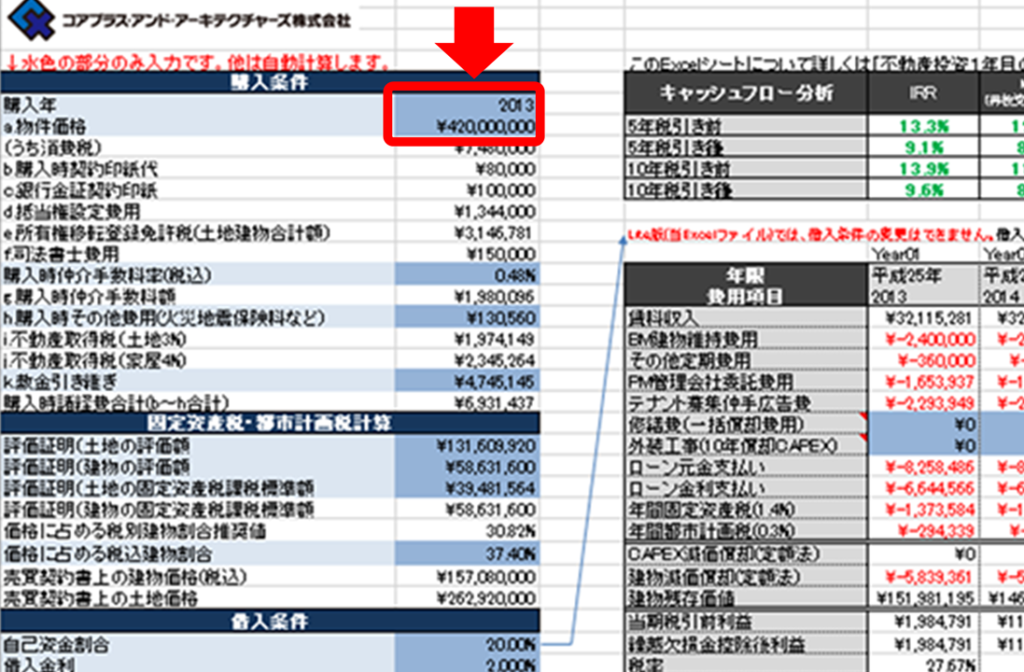

その後、シート内左側の「購入条件」の右側の列で、セルの色が濃い水色になっている部分に、自分の今回の購入条件を入力していきます。

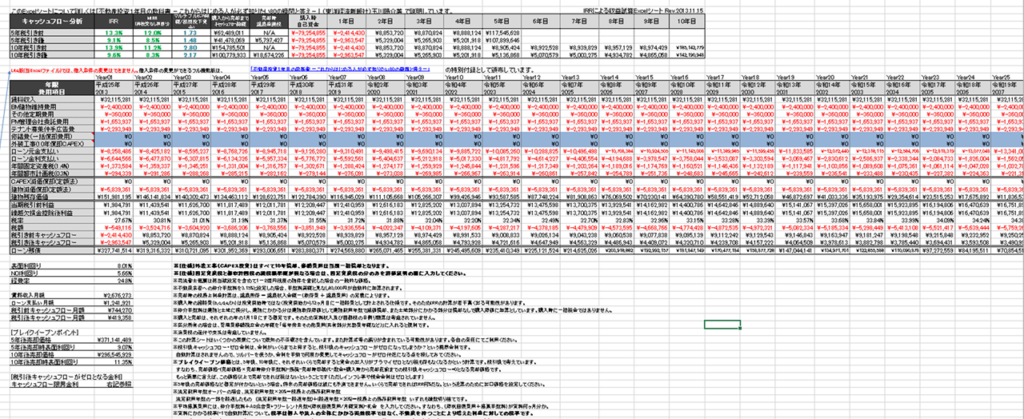

右側には35年間の収支が自動計算される数式が入っています。左側の部分に全て入力できたら、収支を確認しましょう。

詳しい使い方は、以下のページで作成者が解説されているのでご覧ください。少しバージョンは異なりますが、構成はほとんど同じになっています。

コアプラスホールディングス株式会社 玉川式不動産収益試算Excelシート

7.まとめ

マンション経営と節税の関係について、解説しました。

<マンション経営で節税できるケースと節税になる仕組み>

・マンション経営の収支をマイナスにすることで所得税と住民税と節税する

・所有している更地にマンションを建てることで、固定資産税と都市計画税を節税する

・土地や現金を賃貸用建物に変えてから相続することで相続税を減らす

また、具体的にいくらの節税になるのか、のイメージを掴んでいただくために、以下のケース別に、節税効果のシュミレーションも行いました。

<マンション経営の節税効果:ケース別シュミレーション>

・マンション経営の収支を赤字にして節税効果を狙う場合

→今回の条件では年間42万円の節税に!

・所有中の更地に賃貸マンションを建てた場合

→今回の条件では年間60万円の節税に!

・多額の現金や土地を賃貸マンションにして相続する場合

→今回の条件では2,885万円の節税に!

さらに、実際にマンション経営を始めてみようかなと思った人のために、以下についても解説しました。

・賢く節税するためのコツ

①青色申告制度を活用して65万円の控除を受ける

②経費の計上もれを防ぎ、最大限支出を増やす

・節税のみの目的でマンション経営を始めるのはハイリスク

・節税目的のマンション経営のリスクを回避するための収支シュミレーションツール

①楽待 CF(キャッシュフロー)シミュレーション

②IRRによる不動産投資収益計算Excelシート(Lite版)

最後までお読みいただいたことで、マンション経営の節税の仕組みや、具体的な金額の目安を学んでいただくことができたのではないでしょうか。

マンション経営では「節税になる」という効果だけに焦点を当てて始めてしまうと、思うような節税効果が生まれなかったときに、自分の資産状況や物件にとってはあまりメリットがなかった…と後悔することになってしまいます。

しかし、上手に活用すれば節税効果が見込めるのも事実です。自分にとって得なのかどうかをしっかり把握してから始めることで、マンション経営を成功させていきましょう。