- TOP

- マンション経営コラム

- マンション経営の初期費用を解説!物件種類・金額別早見表付き

#10 マンション経営の初期費用を解説!物件種類・金額別早見表付き

マンション経営に必要な初期費用の目安は、300万~1.2億円です。

なぜこんなに幅があるのかというと、物件の規模(1棟マンションか区分所有マンションか)や種類(新築か中古か)、物件自体の価格によって、費用に差が生じるためです。

大まかに比率で計算する場合は、新築だと、購入価格の25〜30%程度、中古だと30〜40%程度が目安となります。

ケース別の具体的な金額は、以下の通りです。

<マンション経営に必要な初期費用の目安>

・1棟マンション・新築の場合:2,500万~1億円

・1棟マンション・中古の場合:2,400万~1.2億円

・区分所有マンション・新築の場合:500~2,400万円

・区分所有マンション・中古の場合:300~2,800万円

大体の目安はわかったけれど、自分の物件の場合にいくらになるのか、計算しなくても知りたい、という人のために、この記事では、「物件別・初期費用目安の早見表<1棟・区分/新築・中古>」をつけています。

まずはマンション経営の初期費用の目安を具体的に知りたい、という人は、最初にこの表をご確認頂ければ、具体的な金額の目安を把握することができます。

さらに、どの項目にいくら必要なのか知っておきたい、初期費用を安く済ませたい、という人のために、以下についても解説しています。

・初期費用の内訳

・初期費用を抑えるコツ

ただし、無理に最初の費用を抑えると、長期的に見ると損をしてしまうことも。そんな事態を招かないよう、以下についてもお伝えします。

・無理に最初に抑えないほうが長期的に見て得な費用

その他、以下についても詳しく解説しているので、現在自己資金が足りなくてもマンション経営を始められる方法がわかるだけでなく、マンション経営開始後にかかる費用の概要も知ることができます。

・現在自己資金が少ない人におすすめの資金手配方法

・知っておきたいマンション経営の維持費用

この記事を最後までお読みいただけると、マンション経営の初期費用の目安や、節約できる費用と、節約しないほうが得をする費用がわかり、自分がどのような方法で資金を手配してマンション経営を開始するのがベストなのか、しっかりイメージできるようになりますよ。マンション経営の初期費用の基礎を学び、自分にぴったりのマンション経営を始めましょう。

1.マンション経営の初期費用の相場はどのくらい?

冒頭でもお伝えしましたが、マンション経営の初期費用は、物件の規模(1棟か区分所有か)や、築年数(新築か中古か)、物件購入価格などによって異なります。おおまかな目安の金額は、以下の通りです。

| 種類 | 1棟マンション | 区分所有 |

|---|---|---|

| 新築 | 2,500万~1.5億円 | 500~2,400万円 |

| 中古 | 2,400万~1.2億円 | 300~2,800万円 |

※都市部の場合

1棟マンションのほうが、区分所有よりも物件自体の価格が高くなるため、その分、初期費用も高額になります。

しかし実際は、物件の購入金額によって初期費用は大きく異なります。そこで、より詳しい目安金額をご確認頂けるよう、次の章「2.物件別・初期費用目安の早見表<1棟・区分/新築・中古>」では、購入金額別に、初期費用の目安を一目で確認していただける早見表を用意しました。

購入予定の物件に該当する項目を参照していただき、目安金額をご確認ください。

その際、算出に使用した計算式は、下記の通りです。

<マンション経営の初期費用目安>

・新築の場合:購入価格の25〜30%程度

・中古の場合:購入価格の30〜40%程度

※ローンの頭金として物件価格の20%を入れる場合

新築と中古の場合は、物件価格自体は新築のほうが高いのですが、中古の場合は物件購入時に、不動産会社へ支払う「仲介手数料」が発生するため、その分、初期費用として必要になる金額の比率が高くなっています。

目安金額よりも、初期費用の内訳について詳しく知りたい、という場合は、「3.初期費用の内訳」をご覧ください。

2.物件別・初期費用目安の早見表<1棟・区分/新築・中古>

物件の規模(1棟か区分所有か)と、築年数(新築か中古か)、物件価格別の初期費用の目安は、以下の通りです。

2-1.1棟マンション・新築の場合の初期費用

1棟マンションを中古で購入した場合の、物件価格別、初期費用の目安金額です。

| 物件価格 | 初期費用目安 |

|---|---|

| 1億円 | 2,500~3,000万円 |

| 1.5億円 | 3,750~4,500万円 |

| 2億円 | 5,000~6,000万円 |

| 2.5億円 | 6,250~7,500万円 |

| 3億円 | 7,500~9,000万円 |

| 4億円 | 10,000~12,000万円 |

| 5億円 | 12,500~15,000万円 |

2-2.1棟マンション・中古の場合の初期費用

1棟マンションを中古で購入した場合の、物件価格別、初期費用の目安金額です。

| 物件価格 | 初期費用目安 |

|---|---|

| 8,000万円 | 2,400~3,200万円 |

| 9,000万円 | 2,700~3,600万円 |

| 1億円 | 3,000~4,000万円 |

| 1.5億円 | 4,500~6,000万円 |

| 2億円 | 6,000~8,000万円 |

| 2.5億円 | 7,500~10,000万円 |

| 3億円 | 9,000~12,000万円 |

2-3.区分マンション・新築の場合の初期費用

区分所有マンションを新築で購入した場合の、物件価格別、初期費用の目安金額です。

| 物件価格 | 期費用目安 |

|---|---|

| 2,000万円 | 500~600万円 |

| 3,000万円 | 750~900万円 |

| 4,000万円 | 1,000~1,200万円 |

| 5,000万円 | 1,250~1,500万円 |

| 6,000万円 | 1,500~1,800万円 |

| 7,000万円 | 1,750~2,100万円 |

| 8,000万円 | 2,000~2,400万円 |

2-4.区分マンション・中古の場合の初期費用

区分所有マンションを中古で購入した場合の、物件価格別、初期費用の目安金額です。

| 物件価格 | 期費用目安 |

|---|---|

| 1,000万円 | 300~400万円 |

| 2,000万円 | 600~800万円 |

| 3,000万円 | 900~1,200万円 |

| 4,000万円 | 1,200~1,600万円 |

| 5,000万円 | 1,500~2,000万円 |

| 6,000万円 | 1,800~2,400万円 |

| 7,000万円 | 2,100~2,800万円 |

3.マンション経営の初期費用の内訳

物件の種類別に、初期費用の合計金額の目安を紹介しました。総額はわかったけれど、具体的にどこにこんなに費用がかかっているのか知りたい、という人のため、この章では、初期費用の内訳を詳しく解説します。

マンション経営の初期費用は、特性毎に、以下の4つの項目に分けられます。

・物件購入に関わる費用

・損害保険料

・税金

・外部委託費用

何に対してどのくらいの費用がかかっているのかを知ることで、現金が必要なタイミングや、節約できる余地があるのかどうか、などを把握することができますよ。

早速以下で詳しく説明をしていきます。

3-1.物件購入に関わる初期費用

物件購入に伴って発生する初期費用の目安は、以下の通りです。新築と中古の場合で、発生するかどうかが異なる費用もあります。

詳しくは以下で解説していきます。

3-1-1.物件費用(ローン頭金)

| 物件費用(ローン頭金) | |

|---|---|

| 新築 | 物件価格の10~20% |

| 中古 | 物件価格の10~20% |

まずは物件そのものにかかる費用です。稀なケースだとは思いますが、ローンを組まないという場合は、最初に全額を現金で準備します。

そうではなく、不動産投資ローンを利用して物件を購入する場合は、一般的には頭金として、10~20%程度が必要となります。

最も多いケースである「一部だけ頭金を入れて残りは不動産ローンを組む」という場合、例えば2億円の1棟マンションを購入するために20%を頭金として入れるのであれば、ローンの頭金として必要な金額は、4,000万円となります。

ただし以下のような条件の場合は、フルローンが組めることもありますので、そういった場合は、物件に対する頭金は0円ということになります。

・物件の収益性が高い

・借主が、公務員など、安定収入が期待できる職業についている

・年収が高い

・自己資産が多い

・土地を既に所有しており、新築するマンション部分のみのローンを組む場合

3-1-2.マンションの新規建築費

新規建築費とは、その名の通り、建築にかかる費用のことです。新築の場合にかかるものですが、既に建築済みの新築マンションを購入する場合は、建築費は物件価格に含まれているので、その内訳を意識することは少ないかもしれません。

既に所有中の土地に、新しく1棟マンションを建築するときなどは、自分で業者から見積もりをとることもあると思いますので、相場を知っておくと良いでしょう。

<マンション建築費の坪単価(目安)>

・鉄骨造(S造):50〜80万円

・鉄筋コンクリート造(RC造):70〜100万円

・鉄骨鉄筋コンクリート造(SRC造):90~150万円

建築するエリアや依頼する業者によって価格は異なりますが、坪単価の目安は上記となります。下にいくにつれて建物の耐久性・強度が強くなるため、その分建築コストが高くなります。

延床面積が200平米(約60坪)ほどの1棟マンションの場合、鉄筋コンクリート造(RC造)なら、4,200~6,000万円ほどになります。

3-1-3.マンションの別途工事費

別途工事費とは、その土地にもともと建物が建っている場合の解体費用や、駐車場、植栽、庭、門扉、フェンスの設置など、建物以外の工事にかかる費用のことです。

こちらも新築の場合にのみ発生する費用で、特に1棟マンションを自分で建てるときに考慮する必要がある項目です。区分所有の場合は、物件価格に既に折り込まれていると考えましょう。

どのような設備を作るかによって費用は異なります、本体建築費の15~20%ほどを見積もっておけば良いでしょう。

本体建築費が5,000万円の物件の場合は、750~1,000万円くらいになります。

3-1-4.マンションの付帯工事費

付帯工事費とは、ガスや電気、給排水工事などのインフラ整備にかかる費用のことです。

これも、1棟マンションを新築する場合に気にしておきたい項目です。施工業者によっては、マンション本体工事費や、別途工事費に含まれていることもありますので、どの項目に入っているのか確認すると良いでしょう。

費用の目安としては、本体建築費の10~20%程度となります。本体建築費が5,000万円の物件の場合は、500~1,000万円くらいと見積もっておきましょう。

3-1-5.建築確認申請の手数料

建築確認申請の手数料とは、建物の建築に伴い、都道府県や市などに対して行う申請にかかる費用のことです。これも1棟マンションを新築する場合にかかるもので、実際は設計費用に含まれて請求されることが多いと思います。

建物の規模や、建築内容、自治体によって金額は異なりますが、目安としては、10~15万円ほどかかると考えておくと良いでしょう。

3-1-6.不動産会社への仲介手数料

物件購入の際に不動産会社へ支払う仲介手数料も、初期費用のうちの1つです。仲介手数料は、売主との間を仲介してもらうことで発生する費用ですので、新築マンションの取引のように、売主から直接購入する場合には発生しません。多くは、中古マンション購入の際にかかる費用となります。その金額には、以下のように上限が設けられているため、通常の業者であれば、これよりも多くの金額を請求されることはありません。

<仲介手数料の上限金額>

・売買価格×3%+6万円+消費税

※取引額が400万円を超える場合

上記の式より、例えば物件の売買金額が1億円の場合の仲介手数料の上限は、306万円(税別)となります。

3-1-7.不動産投資ローン 保証料

物件購入のために不動産投資ローンを組む場合、連帯保証人を立てるか、保証会社を保証人とするか、どちらかを設定することになります。後者の方法をとる場合は、保証会社に対して、保証料を支払う必要があります。支払方法によって、相場は以下のように異なります。

<不動産投資ローン 保証料の相場>

・借入時に一括で支払う場合:借入総額の1~3%

・金利に上乗せして毎月支払う場合:0.2%~0.3%/年

例えば、借入金額が1億6,000万円で、最初に一括で支払う場合は、160~480万円ほどが保証料として必要になります。金利に上乗せする場合は、35年ローンだと、毎年17~25万円ほどを追加で支払っていくということになります。

金融機関によって条件は異なりますので、事前に確認しておくと良いでしょう。

3-1-8.不動産投資ローン 事務手数料

ローンを組む場合には、金融機関へ事務手数料も支払います。以下のように、定額制の場合と、ローン総額に対する定率制の場合の2パターンがあります。

<不動産投資ローン 事務手数料の相場>

・定額制の場合:3~11万円前後

・定率制の場合:借入総額の1~3%

定率制の場合、借入金額が1億6,000万円なら、事務手数料は160~480万円ほどになるという計算になります。

定率制を採用している金融機関から融資を受ける場合、借入金額が大きいほど出費も増えてしまいます。審査を受ける前に確認しておくと良いでしょう。

3-2.損害保険料

マンション経営を安心して行う上で欠かせないのが、保険です。保険料は、補償内容や戸数、広さ、地域などによって大きく異なりますが、目安の金額は以下となります。

それぞれの内訳については、以下で詳しく解説していきます。

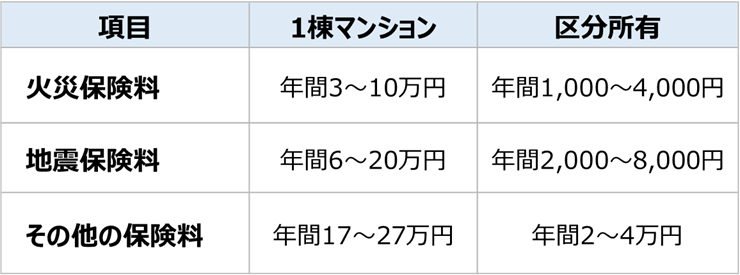

3-2-1.火災保険料

火災保険とは、火災をはじめとした様々な自然災害(落雷、風災、水災など)による被害の補償を受けることができる保険のことです。新築か中古かではそこまで金額が変わりません。

目安金額は以下の通りです。

<火災保険料の相場>

・1棟マンションの場合:年間3~10万円程度

・区分所有(ワンルーム)の場合:年間1,000~4,000円程度

当たり前のようですが、補償対象の戸数が多くなる分、1棟マンションのほうが保険料は高くなります。

3-2-2.地震保険料

地震保険とは、地震によって建物が壊れた場合や、地震によって火災が発生した場合、津波による損害が生じた場合などに補償を受けられるというものです。単独では加入できず、火災保険と合わせて加入する仕組みになっています。また、地震保険の費用は、国がその一部を負担しているため、どの保険会社を利用しても、保険料は同じになります。

こちらも、補償内容や戸数などによって金額は異なりますが、火災保険料の2~3倍程度になると考えておくと良いでしょう。

<地震保険料の相場>

・1棟マンションの場合:年間6~20万円程度

・区分所有(ワンルーム)の場合:年間2,000~8,000円程度

3-2-3.その他の保険料

その他の保険としては、以下のようなものがあります。

<その他の保険>

・施設賠償責任保険

建物の不備によって、他人に怪我をさせてしまったり、物を壊してしまった場合に損害賠償額を補償してもらえる

・死亡事故保険(孤独死保険)

所有物件で死亡事故が発生した場合に、原状回復費用や、空室による家賃損失などを補償してもらえる

それぞれ、年間の保険料の目安は下記の通りです。

<その他の保険料の相場>

・施設賠償責任保険

一戸あたり年間1,000~3,000円程度

・死亡事故保険(孤独死保険)

一戸あたり年間2~3万円程度

戸数が8部屋の1棟マンションの場合なら、施設賠償責任保険は年間8,000~24,000円、死亡事故保険(孤独死保険)は、16~24万円程度が目安となります。

3-3.税金

次に解説するのは、税金です。マンション経営を開始するときに初期費用としてかかる税金には、以下の4種類があります。

詳しくは次の通りです。

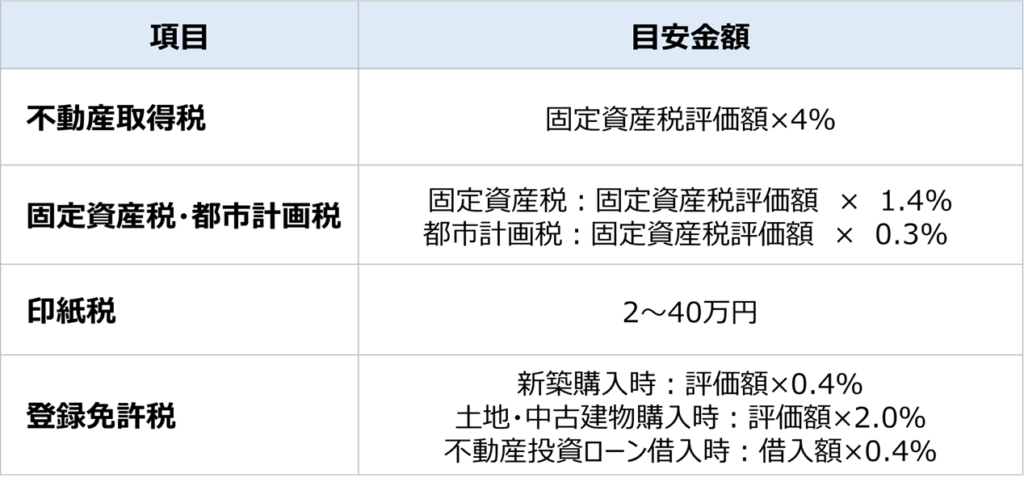

3-3-1.不動産取得税

不動産取得税とは、土地や建物の購入に対してかかる税金のことです。購入した時ではなく、半年~1年半後くらいに支払います。金額の目安は、「固定資産税評価額の4%」ですが、2021年3月31日までに取得した不動産については軽減措置がとられるため3%となっています。

<不動産取得税の計算式:原則>

・固定資産税評価額×4%

※2021年3月31日までに取得した場合は以下の軽減措置が適用となる

・宅地(建物の敷地となる土地):評価額×0.5×3%

・住宅:建物評価額×3%

固定資産税評価額は、土地の場合は時価の7割、建物の場合は時価の5~6割程度が目安となります。

そのため、1億円の土地+1億円のマンションを、2021年4月1日以降に取得した場合の不動産取得税は、約500万円ほどになります。

3-3-2.固定資産税・都市計画税

固定資産税とは、土地や建物などの固定資産の所有者に対して課される税金のことで、都市計画税とは、特定の地域(都市計画区域)にある土地や建物に対してかかる税金のことです。

金額は、自治体によって異なる場合もありますが、原則としては以下のような計算式で算出することができます。

<固定資産税・都市計画税の計算式>

・固定資産税:固定資産税評価額 × 1.4%

・都市計画税:固定資産税評価額 × 0.3%

固定資産税評価額は、不動産取得税の項目でもお伝えした通り、土地の場合は時価の7割、建物の場合は時価の5~6割程度になります。

また、土地については、マンション経営の場合は居住用住宅という扱いになるため、以下の軽減税率の適用を受けます。

<居住用の土地に適用される軽減税率>

・固定資産税:固定資産税評価額 × 1/6

・都市計画税:固定資産税評価額 × 1/3

上記の式で算出すると、1億円の土地+1億円のマンションの場合の固定資産税と都市計画税は、合計で130万円ほどになります。

物件の築年数や床面積等によっても異なるため、実際の金額は、物件購入後に届く課税明細書を確認してみてください。

3-3-3.印紙税

印紙税とは、工事や投資ローンの契約書に貼る印紙代のことです。書類に記載された契約金額によって、以下のように金額が異なります。

<印紙税額>

・1,000万円を超え5,000万円以下:2万円

・5,000万円を超え1億円以下:6万円

・1億円を超え5億円以下:10万円

・5億円を超え10億円以下:20万円

・10億円を超え50億円以下:40万円

参考:国税庁 印紙税額の一覧表

そのため、例えば借入金額が1億6,000万円の投資ローンの契約書には、10万円の印紙を貼ることになります。

3-3-4.登録免許税

登録免許税とは、土地やマンションなどの不動産を取得したときに、その権利を公のものとして登録するためにかかる税金のことです。以下のように、種類によって費用が異なります。

<登録免許税の税額>

・所有権保存登記(新築購入時):評価額×0.4%

・所有権移転登記(土地・中古建物購入時):評価額×2.0%

・抵当権設定登記(不動産投資ローン借入時):借入額×0.4%

例えば、1億円の土地+1億円のマンションを新築で購入した場合は、所有権移転登記(土地部分)と所有権保存登記(マンション部分)を合わせて160万円ほどの費用が発生します。

さらに、ローンとして1億6,000万円を借り入れる場合は、抵当権設定登記にかかる登録免許税として、40万円がかかります。

3-4.外部委託費用

その他にかかる費用としては、外部の会社や専門家に業務を委託する場合の費用があります。代表的なものを紹介します。

3-4-1.司法書士報酬

司法書士報酬とは、3-3-4.登録免許税で解説した登記の手続きを、専門家である司法書士に依頼するためにかかる費用です。

<司法書士報酬の目安>

・10万円程度

ただし、依頼する司法書士によって費用は異なりますので、実際の金額は、見積もりをとって確認するようにしてください。

3-4-2.税理士や弁護士への相談料や依頼料

マンションを取得する手続きの中で、税金や法律上のことで分からないことがあったとき、税理士や弁護士へ相談が必要になることもあるかもしれません。そんなときに支払う費用も、初期費用として見込んでおきましょう。

<税理士や弁護士へのスポット相談料の目安>

・30分5,000円程度

3-4-3.新規入居募集費用

新規入居募集費用とは、取得した物件への入居者を募集するために必要な費用のことです。購入したのが中古マンションで、オーナーチェンジのみ(入居者がいる状態)という場合は、入居者の募集は不要であるため、この費用はかかりません。

新築購入の場合は、募集業務を行ってくれる業者に対して、この費用を支払う必要があります。

<新規入居募集費用の目安>

・家賃の2~3ヵ月分

例として、家賃10万円×8戸の1棟マンションの場合は、160~240万円ほどとなります。

3-4-4.入居者が見つかるまでの管理費

新築購入の場合は、物件ができあがっているのに、しばらく入居者が現れない、というケースもあるかもしれません。そんなときでも、オーナーが管理会社に対して管理費を支払う必要があります。

<入居者が見つかるまでの管理費として準備しておきたい費用の目安>

・家賃の5~10%×3ヵ月分

家賃10万円×8戸の1棟マンションの場合は、12~24万円ほどが目安となります。

4.初期費用を抑えるコツ

マンション経営でかかる初期費用について解説してきました。意外と大金が必要だな…と思った人もいるのではないでしょうか。でも大丈夫、安心してください。初期費用の一部は、工夫次第で金額を抑えることが可能です。初期費用を抑えるコツは、以下の3点です。

・仲介手数料を抑える

複数社から見積もりをとり、仲介手数料の安い会社に依頼したいという希望を伝えてみる

大手ではなく、小規模な不動産会社(仲介手数料値引きと謳っているところ)を選ぶ

・物件費用(ローン)の頭金を抑える

頭金が少なくても審査が通りやすい条件を満たすようにする

・損害保険料を抑える

備える必要のない保険には加入しないことで、余分な出費を防止

詳しく見ていきましょう。

4-1.仲介手数料

この費用は、場合によっては値引きしてもらえる可能性もあります。「3-1-6.不動産会社への仲介手数料」の項目で、仲介手数料には上限が決まっているとお伝えしましたが、あくまでも上限ですので、下げることはできる費用なのです。

複数の不動産会社から見積もりをとっていることを伝えれば、自社を利用してもらいたいと考えた不動産会社が、手数料を値下げしてくれるかもしれません。また、大手ではなく小規模な会社の場合、競争力を持たせるために、もともと仲介手数料を安く設定していることもあります。

以下のような方法で、仲介手数料の節約を目指してみましょう。

・複数社から見積もりをとり、仲介手数料の安い会社に依頼したいという希望を伝えてみる

・大手ではなく、小規模な不動産会社(仲介手数料値引きと謳っているところ)を選ぶ

もし1%下げることができれば、物件価格が1億円の場合、100万円も削減することができます。不動産会社によっては値引きが難しいところも多いかもしれませんが、まずは交渉してみると良いでしょう。

4-2.物件費用(ローン)の頭金

ローンの頭金も、法律で何パーセントなどと決まっている費用ではないので、下げられる可能性はあります。ただし、頭金が少ないと、ローンの審査に通りにくかったり、金利が高くなったりしてしまう可能性があります。そのため、審査や金利への影響が小さい範囲で、頭金を減らすようにすると良いでしょう。

以下のような条件だと、頭金が少なくても審査が通りやすい場合があります。

・物件の収益性が高い

・借主が、公務員など、安定収入が期待できる職業についている

・年収が高い

・自己資産が多い

・土地を既に所有しており、新築するマンション部分のみのローンを組む場合

ただし、金融機関によって方針は異なります。事前に、不動産投資ローンに詳しい不動産会社などに相談して、どの金融機関に融資を申し込むのか、作戦を立てるようにしましょう。

4-3.損害保険料

保険料も、補償範囲を減らしたり、加入する保険を減らしたりすることで、費用を削減することは可能です。保険商品には、様々な特約がついているので、自分の物件の場合に本当にそれが必要かどうかを、しっかり確認してから契約するようにしましょう。

例えば、内陸部の高台に位置する物件ならば、津波などの水害を補償する保険には加入しなくてもいいかもしれません。

備える必要のない保険には加入しないことで、余分な出費を防止していきましょう。

5.無理に最初に抑えないほうが長期的に見て得な費用

初期費用を抑える方法をお伝えしましたが、実は、無理に最初に抑えないほうが、長期的に見ると費用の節約になるものもあります。やみくもに初期費用を減らすことを考えて、後で損してしまうことがないように、どのような項目がそれにあたるのか確認していきましょう。

5-1.物件費用(ローン)の頭金

まずは物件費用(ローン)の頭金です。初期費用を減らしたいからといって頭金を減らし過ぎると、借入金額が大きくなり、最終的に支払う利子の総額が大きくなってしまいます。

すると、毎月のキャッシュフローの悪化を招いてしまいますので、頭金は可能な範囲で入れておくのが安心です。トータルで支払う利息が減るので、結果的には余分な出費を削減できたことになります。

5-2.損害保険料

保険料の支払い方法の中には、5~10年分をまとめて先払いすることで、割引がきくというプランもあります。そうすると、初年度に発生する出費は大きくなりますが、毎年支払っていく場合よりも、総支払額は安くなります。

直近の支払い金額を減らすことだけを考えると、トータルで見た時に損をしてしまうため、可能であれば先払いプランを選び、支出を削減するようにしましょう。

6.現在自己資金が少ない人におすすめの資金手配方法

初期費用を抑えたいと、という場合でも、長い目で見ると、無理に抑えないほうがおすすめの費用もある、ということをお伝えしました。しかし、そうするとやはり自己資金が足りない…とお困りの人もいるのではないでしょうか。

例えぎりぎり捻出できるとしても、手元の貯金を全て初期費用として使ってしまうと、急な病気になり仕事を辞めることになったときなど、いざというときに現金がなくて困るかもしれないので、不安ですよね。

そのような場合は、以下の2種類のローンを活用すれば、自己資金が少なくてもマンション経営を始めることができます。

今現金が足りないから、という理由だけでマンション経営を始めないのはもったいないことですので、うまく資金を手配する方法を知り、機会損失を避けるようにしていきましょう。

6-1.フルローン

1つ目の方法は、頭金を準備せず、物件購入費用の全てをローンで賄う方法のことです。一般的には、頭金を10~20%程度入れたほうが金融機関の融資は通りやすくなりますが、以下のような条件の場合、交渉次第では、フルローンが組めることもあります。

・物件の収益性が高い

・借主が、公務員など、安定収入が期待できる職業についている

・年収が高い

・自己資産が多い

・土地を既に所有しており、新築するマンション部分のみのローンを組む場合

ただし、どのような条件ならフルローンの審査が通るのかは、金融機関によって異なります。不動産会社や金融機関に相談してみると良いでしょう。

フルローンが組めると、初期費用の中でも最も多くの割合を占める、頭金の額を減らすことができるので、自己資金が少なくてもマンション経営を始めやすくなります。

6-2.諸費用ローン(オーバーローン)

一方、頭金だけでなく、他の諸費用もできればローンで賄いたい…という場合には、「諸費用ローン(オーバーローン)」を利用するという方法もあります。この方法の場合、「3.初期費用の内訳」で解説した、以下のような諸費用も合わせて借りることができるため、自己資金がほとんどない人でも、マンション経営を開始できるようになります。

・仲介手数料、事務手数料などの物件購入に関わる費用

・火災保険料などの保険料

・不動産取得税や固定資産税、印紙税、登録免許税などの税金

・司法書士報酬や入居募集などにかかる外部委託費用

ただし、この諸費用ローンは金利が高く、手数料も物件のローンとは別に発生してしまいます。月々の返済額も高額になるため、キャッシュフローの悪化を招き、マンション経営の収益性が落ちてしまいます。

非常に利回りの高い物件を割安で入手できる、という幸運な状況であれば、多少不利なローンでも黒字のキャッシュフローを維持できるかもしれませんが、そういった特別な状況でない場合は、諸費用のローンは組まないほうが安心です。

7.知っておきたいマンション経営の維持費用

実際にマンション経営を始めると、初期費用以外にも様々な支出が発生します。初期費用で全ての自己資金を使ってしまって、運用開始後に現金が足りなくなった、という事態を避けるために、マンション経営の維持には、どのような費用が必要になるのか、知っておきましょう。

具体的には、以下のように毎年かかるものと、特定のタイミングにのみかかる費用の2種類に分けられます。

<毎年かかる費用>

・税金:固定資産税、都市計画税、事業税

・損害保険料:火災保険料や地震保険料など

・管理委託費

・賃貸代行手数料

・マンション共用部の水道光熱費

・ローン返済額

・弁護士・税理士報酬

<特定のタイミングにのみかかる費用>

・修繕費

・広告宣伝費・賃貸仲介手数料

・立ち退き料

詳しくは以下で説明していきます。

7-1.マンション経営において毎年かかる費用

①税金:固定資産税、都市計画税、事業税など

不動産の取得や、マンション経営事業にかかる税金です。例えば、以下のようなものがあります。

<マンション経営にかかる税金>

・固定資産税、都市計画税

・事業税

固定資産税と都市計画税は、初年度だけでなく、毎年支払う必要がある税金です。前半でもお伝えした通り、1億円の土地+1億円のマンションの場合なら、合計で130万円ほどが目安となります。

事業税とは、事業から生じる所得に対して、以下のように課税されるものです。

<事業税の計算式>

・課税所得額ー事業主控除(290万円)×税率5%

事業主控除の290万円を超える課税所得を得ている場合は、5%の税金を支払うことになります。

②損害保険料:火災保険料や地震保険料など

初期費用の項目にも入っていた損害保険料も、プランによっては毎年支払う必要があります。ただし、10年分を初年度に支払ったという場合は、次に費用が発生するのは10年後となりますので、毎年の出費ではなくなります。

戸数や加入する保険の種類にもよりますが、以下の金額を目安として準備しておけると良いでしょう。

<費用の目安>

・1棟マンションの場合:年間で30~60万円ほど

・区分所有の場合:年間で3~5万円ほど

③管理委託費

マンション経営を開始すると、管理は専門の会社に委託することが多いと思います。その管理委託費も、毎年発生する支出です。

費用の目安は、家賃の5~10%です。月間の家賃収入が80万円の1棟マンションの場合、毎月、4~8万円ほどがかかるという計算になります。

<費用の目安>

・1棟マンションの場合:毎月4~8万円ほど

・区分所有の場合:毎月5,000~1万円ほど

④賃貸管理代行手数料

賃貸管理代行手数料とは、賃貸管理会社が行う管理業務に対して支払う費用のことです。費用の目安は、業者にもよりますが、家賃の3~8%程度であることが多いです。

<費用の目安>

・1棟マンションの場合:毎月2.4~6.4万円ほど

・区分所有の場合:毎月3,000~8,000円ほど

⑤マンション共用部の水道光熱費

区分所有の場合には発生しない費用ですが、1棟マンションの場合は、共有部分の水道光熱費も、費用として発生します。マンションの規模や設備の内容にもよりますが、月数千円〜数万円程度を見込んでおくと良いでしょう。

<費用の目安>

・1棟マンションの場合:数千円〜数万円ほど

・区分所有の場合:発生しない

⑥ローン返済額

ローンの返済も、毎月発生する費用です。金利や返済ペース等にもよりますが、費用目安としては、以下のようになります。

<費用の目安>

・1億6,000万円を35年ローン(金利2.5%)で借り入れた場合の返済額:毎月60~70万円程度

⑦弁護士・税理士報酬

運営開始後は、物件でトラブルが発生したときに弁護士相談を利用したり、確定申告を税理士に依頼したりすることもあります。

費用の目安としては、以下のようになります。

<費用の目安>

・弁護士への相談費用:30分5,000円

・税理士報酬:顧問契約の場合 月1~3万円

7-2.特定のタイミングでかかる費用

毎年発生すると決まっているわけではないものの、特定のタイミングで発生する費用もあります。

①修繕費

修繕費とは、経年劣化していく建物をメンテナンスするためにかかる費用のことです。区分所有の場合は、管理会社に対して毎月数千円~数万円を支払っていきますが、1棟マンションを所有する場合は、自分でその費用を用意する必要があります。

<費用の目安>

・30年間で1戸あたり約225万円ほど

※鉄筋コンクリートのマンション(20戸)の場合

参考:国土交通省「民間賃貸住宅の計画修繕ガイドブック」

修繕を行わないと、マンションの価値が下がり空室が増え、結果的に収益性の悪化につながりますので、必要な費用は計画的に積み立てておきましょう。

②広告宣伝費・賃貸仲介手数料

マンション経営をしていると、退去者が発生することもあります。そうすると、新たな入居者を募集して賃貸契約をする必要がありますので、募集のために広告を出せばその費用がかかり、入居者が見つかったら、仲介手数料の支払いが必要となります。

<費用の目安>

・広告料:家賃の1~2ヶ月分くらい

・仲介手数料:家賃の0~1ヵ月分

仲介手数料は、入居者側が不動産会社側に支払うケースもあるため、上記のように、オーナー側は0円になることもあります。

③立ち退き料

立ち退き料とは、入居者と発生したトラブルなどが原因で、立ち退きを要請するときに必要となる費用です。頻繁に発生するものではありませんが、このような費用が発生する可能性もあるということは、知っておくと良いでしょう。

<費用の目安>

・家賃の半年~1年分程度

家賃が10万円の部屋であれば、60~120万円ほどかかる可能性があります。

マンション経営の運営開始後に発生する費用について、解説しました。これらの費用は、経費として確定申告をすれば、節税に役立つこともあります。マンション経営における節税効果を知りたい人は、以下の記事もご覧ください。

→マンション経営で節税できる3つのケースと節税効果を解説!【税額シュミレーション付き】

8.初期費用の大小よりも自分に向いているかどうかでマンション経営を始めるかどうか判断しよう

マンション経営の初期費用や、運営後の経費について紹介してきました。ただし、マンション経営を始めるかどうかを決める際は、初期費用が多いかどうかではなく、自分に向いている資産形成方法なのかどうかをしっかりと考慮して、やるべきかどうか判断するのがおすすめです。

せっかく自分にぴったりな方法なのに、「何となくお金がかかりそうだから」というような曖昧な理由で決断を先延ばしにすると、数年後に「あのとき始めておけばよかった…」と後悔してしまうかもしれません。

マンション経営自体の魅力とデメリットを知り、納得感を持って、自分が始めるべきかどうかを判断するようにしましょう。

8-1.マンション経営のメリット

マンション経営には、以下のようなメリットがあります。

<マンション経営のメリット>

1.収入が安定している

2.長期間賃貸経営を継続できる

3.景気変動に強く大損しにくい

4.自己資金が足りなくても物件を担保に融資を受けることができる

5.空室による損失リスクを低減させることができる

6.生命保険代わりになる

7.節税にもなる

マンション経営は、株やFXなどの他の投資方法よりも、長期間の安定的な収入源となるため、老後に役立つ資産が欲しいという人には、ぴったりの資産形成方法です。

景気変動にも強く、不況になったからといって直ちに価値がゼロになるものでもないので、大きな損失が発生するリスクが低いのも、安心できるポイントの1つといえるでしょう。

また、収益性の高い賃貸マンション、そのものを担保としてローンを組むことができるので、自己資金が少なくても始めることができるというメリットもあります。

マンション経営のメリットについてもっと詳しく知りたい人は、以下の記事も参考にしてみてください。

→マンション経営のメリット・デメリット【おすすめする人・しない人の特徴一覧付き】

8-2.マンション経営のデメリット

一方で、メリットがあれば必ずリスクもあります。マンション経営のデメリットは以下の4点です。

<マンション経営のデメリット>

1.天災リスクへの対策が必要

2.家賃収入を想定通りに得られないリスクがある

3.最初にまとまった費用が必要になる

4.修繕費用が高額になることが多い

多くの人が最も心配に思うのが、地震などの天災による被害ではないでしょうか。特に日本は、地震や台風が多い国ですので、そういった災害で物件が損傷すると、資産価値が落ちてしまうので避けたいですよね。

そんな心配を抱えたままマンション経営をしたくない…という場合は、地震に強い物件を選ぶのがおすすめです。

そこでおすすめなのが、新築防音マンション「サウンドプルーフ」を活用したマンション経営です。サウンドプルーフは、最新基準(新・新耐震基準)を満たしているため、地震への不安を軽減させることができます。

平成19年(2000年)6月20日の改正建築基準法施行以前の建築物の場合、最新基準(新・新耐震基準)を満たしていないことがあり、耐震性にやや疑問が残ります。

安心してマンション経営を行いたいなら、それ以降に建築された新築物件を選ぶようにしましょう。熊本地震でも、最新基準の建築物は、新耐震基準の建物と比較して、被害が圧倒的に少なかったというデータが出ています。

耐震性も安心の、新築防音マンションを活用したマンション経営に関心がある方は、こちら

9.まとめ

この記事では、マンション経営に必要な初期費用についてお伝えしてきました。

ケース別の具体的な目安金額は、以下の通りでした。

・1棟マンション・新築の場合:2,500万~1億円

・1棟マンション・中古の場合:2,400万~1.2億円

・区分所有マンション・新築の場合:500~2,400万円

・区分所有マンション・中古の場合:300~2,800万円

また、その内訳は下記の通りでした。

<マンション経営に必要な初期費用の内訳>

①物件購入に関わる費用

| 項目 | 物件の種類別 目安金額 |

|---|---|

| 物件費用(ローン頭金) | ・新築・中古:物件価格の10~20% |

| マンションの新規建築費 | ・新築:1坪 50〜150万円 ・中古:不要 |

| 別途工事費 | ・新築:本体工事費用の15~20% ・中古:不要 |

| 付帯工事費 | ・新築:本体工事費用の10~20% ・中古:不要 |

| 建築確認申請の手数料 | ・新築:10~15万円程度 ・中古:不要 |

| 不動産会社への仲介手数料 | ・新築:不要 ・中古:売買価格×3%+6万円+消費税 |

| 不動産投資ローン 保証料 | ・新築・中古:借入額の1~3% |

| 不動産投資ローン 事務手数料 | ・新築・中古:定額制なら3~11万円程度 |

②損害保険料

| 項目 | 物件の種類別 目安金額 |

|---|---|

| 火災保険料 | ・1棟マンション:年間3~10万円 ・区分所有 :年間1,000~3,000円 |

| 地震保険料 | ・1棟マンション:年間6~20万円 ・区分所有 :年間2,000~6,000円 |

| その他の保険料 | ・1棟マンション:年間17~27万円 ・区分所有 :年間2~4万円 |

③税金

| 項目 | 目安金額 |

|---|---|

| 不動産取得税 | 固定資産税評価額×4% |

| 固定資産税・都市計画税 | 固定資産税:固定資産税評価額 × 1.4% 都市計画税:固定資産税評価額 × 0.3% |

| 印紙税 | 2~40万円 |

| 登録免許税 |

新築購入時:評価額×0.4% 土地・中古建物購入時:評価額×2.0% 不動産投資ローン借入時:借入額×0.4% |

④外部委託費用

| 項目 | 目安金額 |

|---|---|

| 司法書士報酬 | 約10万円 |

| 税理士や弁護士への相談料や依頼料 | 30分5,000円程度 |

| 新規入居募集費用 | 家賃の2~3ヵ月分 |

| 入居者が見つかるまでの管理費 | 家賃の5~10%×3ヵ月分 |

そして、初期費用を抑えるコツとして、下記を解説しました。

・仲介手数料を抑える

複数社から見積もりをとり、仲介手数料の安い会社に依頼したいという希望を伝えてみる

大手ではなく、小規模な不動産会社(仲介手数料値引きと謳っているところ)を選ぶ

・物件費用(ローン)の頭金を抑える

頭金が少なくても審査が通りやすい条件を満たすようにする

・損害保険料を抑える

備える必要のない保険には加入しないことで、余分な出費を防止する

ただし、無理に初期費用を節約しすぎると、結果的に損をすることもあるので、無理に抑えないほうが長期的に見て得になる費用についても紹介しました。

・物件費用(ローン)の頭金

頭金を多めに入れると、借入金額を減らすことができるため、最終的に支払う利子の総額が減る

・損害保険料

5~10年分をまとめて先払いすると割引がきくため、総支払額が安くなる

また、現在自己資金が少ない人におすすめの資金手配方法として、以下の2点を紹介しました。

・フルローン

頭金を準備せず、物件購入費用の全てをローンで賄う方法

・諸費用ローン(オーバーローン)

物件購入費用だけでなく、諸費用も合わせて借りる方法

その他、マンション経営開始後にかかる維持費用の概要や、マンション経営を始めるかどうかを判断するために役立つ、マンション経営のメリットとデメリットについてもお伝えしました。

マンション経営の初期費用の目安や、節約できる費用と、節約しないほうが得をする費用などを知ることで、自分の資産状況の場合、現実的にマンション経営を始めることができそうかどうか、イメージが沸いてきたのではないでしょうか。

マンション経営は魅力的な資産形成方法です。自分にとって最適な資金手配方法を選び、失敗のないマンション経営を始めていきましょう。