- TOP

- マンション経営コラム

- 不動産の譲渡所得税とは?詳しい計算方法や特別控除を解説

#1 不動産の譲渡所得税とは?詳しい計算方法や特別控除を解説

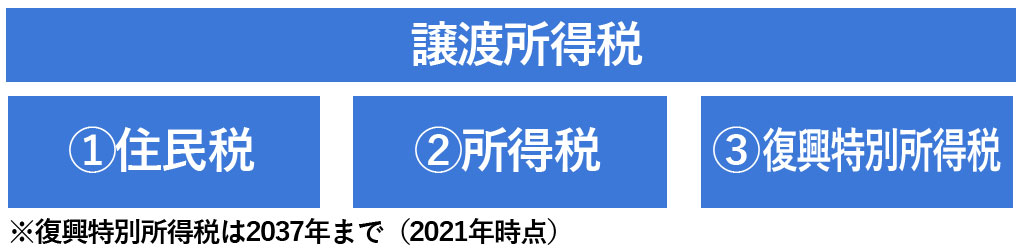

不動産の譲渡所得税とは、建物や土地を譲渡して収益が出た場合に支払う税金のことです。

もう少し詳しく説明をすると、不動産を売却して得た収益には「住民税」や「所得税」「復興特別所得税」がかかるため、これらの税金をすべてまとめて譲渡所得税と呼んでいます。

譲渡所得税を算出するには定められている税率を利用する必要がありますが、正しい知識さえあれば譲渡所得税の目安を誰でも算出することが可能です。

譲渡所得税は不動産の所有期間や売却時の状況によって大きく異なるため、不動産を売却するときにある程度の目安を把握しておかないと「意外と収益が残らなかった」「売却しなければよかった」という後悔につながります。

そこでこの記事では

◎不動産の譲渡所得税とは

◎不動産の譲渡所得税の算出方法

◎不動産の譲渡所得税に適用できる7つの特例

◎不動産の譲渡所得税のシミュレーション

◎不動産の譲渡所得税の支払い方法

をまとめて解説していきます。この記事を最後まで読めば不動産の譲渡所得税を自分で算出できるようになり、不動産の売買に活用できるはずです。

不動産の譲渡所得税の算出方法も詳しく説明しているので、ぜひ参考にしてみてください。

1.不動産の譲渡所得税とは

冒頭でも説明したように不動産の譲渡所得税とは、建物や土地を譲渡して収益が出た場合に支払う税金のことです。

そもそも譲渡所得とは、建物や土地、株式、貴金属などの資産を売却して得た収益を指します。この収益には「住民税」と「所得税」、「復興特別所得税」がかかるので、すべてをまとめて「譲渡所得税」と呼びます。

譲渡所得税は分離課税となるため給与や事業所得など他の所得と合算しないで、譲渡所得のみ単体で考えます。

不動産の譲渡所得税がいくらくらいになるのか知りたい場合は、次の章でご紹介する計算方法を使い算出していきます。

2.譲渡所得税の計算方法

不動産の譲渡所得税は

①課税対象となる課税譲渡所得金額を算出する

②定められた税率に従って譲渡所得税を算出する

という流れで算出していきます。手順さえ分かれば誰でも目安となる譲渡所得税を算出できるようになるので、ぜひチャレンジしてみましょう。

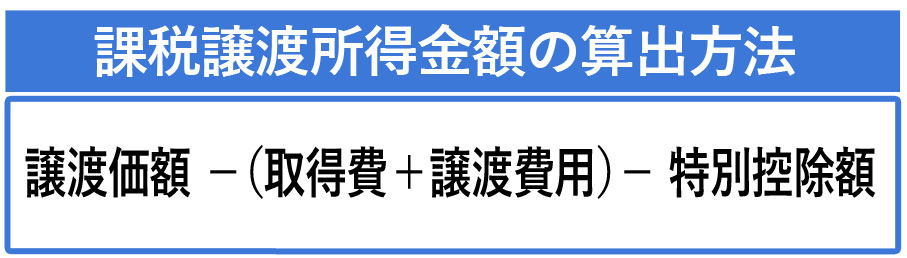

2-1.まずは課税譲渡所得金額を求める

まずは、課税の対象となる譲渡所得金額を算出します。譲渡所得金額は、下記の計算方法で算出できます。

それぞれどのような費用なのか簡単に解説します。

2-1-1.譲渡価額

譲渡価額とは、建物や土地を売却したときの売却価格のことです。土地を1,000万円で売却した場合は、譲渡価額が1,000万円となります。

2-1-2.取得費

取得費とは、土地や建物を購入したときに要した費用のことです。

土地の場合は、土地の購入費用と登記費用、仲介手数料などの諸費用を合わせた合計額を指します。例えば、購入費が1,000万で手数料として200万要した場合は、土地の取得費は1,200万となります。

建物の場合は建物の購入費と諸費用を合わせた金額を算出するところまでは同じですが、合計額がそのまま取得費になるわけではありません。建物や手数料などの合計額から、所有期間中の減価償却費相当額を引く必要があります。

例えば、一軒家を10年所有していたとします。建物の購入費が3,000万円で手数料が300万の場合は、合計で3,300万円となり、そこから10年分の減価償却費1,000万円を引くと取得費は2,300万円となります。

建物の場合は設備費やリフォーム費など現在の建物の状態にするためにかかった費用も諸費用となるのでチェックしておきましょう。

| 取得税の内訳 | 諸費用の一例 | |

| 土地 | 土地の購入費+諸費用 | 登記費用、仲介手数料、印紙税、造成費用 |

| 建物 | 建物の購入費+諸費用-所有期間中の減価償却費相当額 | 登記費用、仲介手数料、印紙税、設備費、リフォーム費 |

【土地や建物の購入費が不明な場合】

土地や建物によっては「購入時期が分からない」「先祖代々のもので購入金額が不明」という場合もあるでしょう。

その場合は、譲渡価額の5%を取得費にできます。例えば、土地を3,000万で売却し取得費が不明な場合は、5%の150万円が取得費となります。 (稀に実際の取得費が譲渡価額の5%以下となることがありますが、その場合も取得費を5%相当に設定できます)

2-1-3.譲渡費用

譲渡費用とは、土地や建物を売るときにかかった費用のことです。

主な費用としては、下記のようなものがあります。

・仲介手数料

・印紙税(売主が負担した場合)

・名義書換料

・立ち退き料

例えば、建物を売却するときに仲介手数料と印紙税で70万円必要だったとすると、譲渡費用は70万円になります。

譲渡費用はあくまでも不動産を売却するために直接かかった費用を指すため、固定資産税や修繕費などの維持費は含まれません。

2-1-4.特別控除額

不動産を売却したときに、特例として特別控除を受けられることがあります。特別控除を受けることで譲渡所得金額が低くなり、譲渡所得税を抑えられます。

特別控除については第3章で詳しく解説していくので、控除できる可能性があるということを覚えておいてください。

ちなみに特別控除額の限度は、さまざまな不動産を売却したとして年間で合計5,000万円までとなっています。

課税譲渡所得金額の内訳が理解できたところで、「譲渡価額 -(取得費 + 譲渡費用)- 特別控除額」の式に当てはめて実際に計算をしてみると

①譲渡価額(不動産を売却したときの売却価格):3,000万

②取得費(不動産の購入にかかった費用):2,000万

③譲渡費用(不動産を売却するときにかかった費用):100万

④特別控除額:(特別な控除費用):0

3,000万 - (2,000万 + 100万) - 0 =900万となり、課税譲渡所得金額は900万となります。

ここまで、課税の対象となる 課税譲渡所得金額が算出できるようになったので、続いて譲渡所得税額を算出していきます。

2-2.譲渡所得税額を計算する

課税譲渡所得金額に定められた税率をかけることで、譲渡所得税が算出できます。税率は「長期譲渡所得」と「短期譲渡所得」で異なるので、まずはどちらに当てはまるか確認しましょう。

土地や建物を売却した年の1月1日現在で、所有期間が5年を超える場合は「長期譲渡所得」、5年以下の場合は「短期譲渡所得」です。

例えば、建物を12月に売却したとしても、1月1日時点で所有期間が4年であれば短期譲渡所得になります。それぞれどのような税率になるのか詳しく説明していきます。

2-2-1.長期譲渡所得

不動産を売却した年の1月1日時点で所有期間が5年を超える場合は、長期譲渡所得となります。長期譲渡所得の税率は下記の割合で算出します。

| 長期譲渡所得(所有期間が5年を超える場合) | |

| 所得税 | 30% |

| 住民税 | 9% |

| 復興特別所得税 | 所得税額の2.1% |

例えば、課税譲渡所得金額が3,000万円の場合は

所得税:3,000万 × 15% = 450万

住民税:3,000万 × 5% = 150万

復興特別所得税:450万 × 2.1% =94,500円

450万 + 150万 + 94.500円 = 6,094,500

合計で6,094,500円が不動産の譲渡所得税となります。

2-2-2.短期譲渡所得

不動産を売却した年の1月1日時点で所有期間が5年以下の場合は、短期譲渡所得となります。短期譲渡所得は長期譲渡所得よりも税率が高く、下記の割合で算出します。

| 短期譲渡所得(所有期間が5年以下の場合) | |

| 所得税 | 15% |

| 住民税 | 5% |

| 復興特別所得税 | 所得税額の2.1% |

例えば、課税譲渡所得金額が3,000万円の場合は

所得税:3,000万 × 30% = 900万

住民税:3,000万 × 9% = 270万

復興特別所得税:900万 × 2.1% =189,000円

900万 + 270万 + 189,000 = 11,889,000

合計で11,889,000円が不動産の譲渡所得税となります。長期譲渡所得と合計額を比較すると、2倍近くになっており税率が高くなっていることが把握できます。

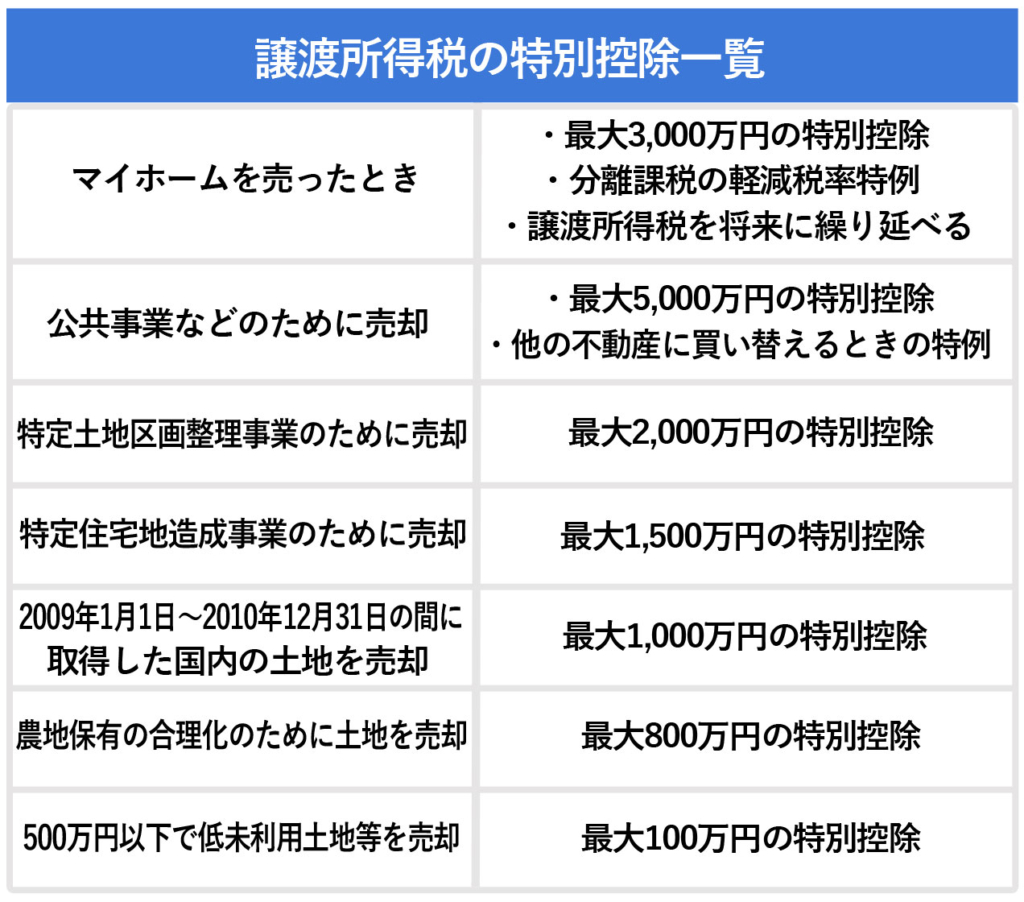

3.不動産譲渡所得税の特例

下記の条件に当てはまると特例が利用でき、一定額の控除が受けられます。

特別控除が受けられると不動産を売却したときの譲渡所得税負担が軽減できます。どのような場合に特別控除が受けられるのか、一つずつ紹介していきます。

3-1.マイホームを売ったとき

マイホームを売却した場合は、状況に応じて次の特例が利用できます。

・最大で3,000万円の特別控除

・分離課税の軽減税率特例

・特定のマイホームを買い換えたときの特例

それぞれどのような特別控除が受けられるのか解説していきます。

3-1-1.最大で3,000万円の特別控除が受けられる

マイホームを売却した場合は、所有期間を問わず最大で3,000万円を控除する特例があります。

例えば、課税譲渡所得金額が3,500万円の場合は3,500万 - 3,000万 = 500万となり、500万円が譲渡所得税の対象となります。

課税譲渡所得金額が2,000万円の場合は2,000万 - 3,000万 = -1,000万となりますが、この場合は課税譲渡所得金額が0円となり譲渡所得税が発生しません。

マイホームを売却するときの代表的な特例になるので、自宅を売却する場合にはチェックしてみてください。

3-1-2.分離課税の軽減税率特例

マイホームを売却した年の1月1日時点で建物と土地の所有期間がともに10年を超えている場合は、3,000万円の特別控除と併せて軽減税率が適用されます。

| 分離課税の特例 | |

| 6,000万円以下 | 6,000万円を超える部分 |

| 10% | 15% |

| 4% | 5% |

| 所得税額の2.1% | 所得税額の2.1% |

例えば、15年所有した自宅を売却し、課税譲渡所得金額が6,000万円となりました。まずは、3,000万円控除を利用し6,000万 - 3,000万 = 3,000万となります。

譲渡所得税が3,000万円になったので「6,000万円以下」の分離課税の特例が使えます。

所得税:3,000万 × 10% = 300万

住民税:3,000万 × 4% = 120万

復興特別所得税:300万 × 2.1% = 63,000円

300万 + 120万 + 63,000円 = 4,263,000

合計で 4,263,000が不動産の譲渡所得税となります。

分離課税の特例の特例を使用するには

・親子や夫婦といった特別な関係がある人に対して売却していないこと

・以前に住んでいたマイホームを売却する場合は、住まなくなった日から3年を経過する年の12月31日までに売却すること

などの規定があるので、注意するようにしましょう。

参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

3-1-3.特定のマイホームを買い換えたときの特例

マイホームを売却して買い替えをした場合は、一定の条件を満たすことで譲渡所得税を将来に繰り延べることができます。

簡単に言うと、新しく購入したマイホームを売却するときまで古いマイホームを売却したときの譲渡所得税を支払わずに繰り延べられる制度です。

将来的には譲渡所得税を支払わなければなりませんが、現時点の負担は軽減できます。この特例を受けるには

・売却した人の居住期間が10年以上であること

・売却した年の1月1日時点で自宅と敷地の所有期間がともに10年を超えていること

・マイホームを売却した年の前年度から3年以内に新しいマイホームに買い替えること

・買い替えるマイホームの床面積が50平方メートル以上、土地の面積が500平方メートル以下であること

などの細かな条件があります。

また、この特例を採用する場合は分離課税の特例や3,000万円の特別控除は利用できません。

※2021年2月時点では「特定のマイホームを買い換えたときの特例」は、2021年12月31日までにマイホームを売却した物件を対象としています。

参考:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

3-2.公共事業などのために土地や建物を売ったとき

公共事業のために土地や建物などの不動産を売る場合には、既定の条件を満たすことで次のどちらかの特別が利用できます。

①対価補償金等で他の土地建物に買い換えたときは譲渡がなかったものとする特例

②最高5,000万円までの特別控除

どのような特例なのか1つずつ紹介していきます。

3-2-1.対価補償金等で他の土地建物に買い換えたときは譲渡がなかったものとする特例

公共事業のために土地や建物を譲渡し、代わりの不動産を購入した場合に使える特例です。

売却した不動産よりも購入した不動産のほうが高い場合

譲渡所得税は将来に繰り延べられます。例えば、2,000万円の土地を公共事業のために売却をして新たに2,500万円の土地を購入した場合は、売却した年の譲渡所得税は発生しません。

売却した不動産よりも購入した不動産のほうが安い場合

売却した不動産と新しく購入した不動産との差額が譲渡価額となります。例えば、2,000万円の土地を公共事業のために売却をして新たに1,500万円の土地を購入した場合は、差額の500万円が譲渡価額となります。

この特例を採用するには

①売却した土地や建物は、販売を目的としていない固定資産であること

②土地や建物の不動産を売却した日から2年以内に新しい不動産を購入すること

③土地なら土地、建物なら建物と同じ種類の不動産を買い替えていること

という3つの条件を満たすことが必要です。

3-2-2.最高5,000万円までの特別控除

マイホームの特別控除と同じように、公共事業のために不動産を売却した場合は最大で5,000万円の特別控除が受けられます。

例えば、課税譲渡所得金額が5,500万円の場合は5,500万 - 5,000万 = 500万となり、500万円が譲渡所得税の対象となります。

この特別控除っを受けるには

①売却した土地や建物は、販売を目的としていない固定資産であること

②「対価補償金等で他の土地建物に買い換えたときは譲渡がなかったものとする特例」を受けていないこと

③公共事業から買取り等の申出があった日より6ヶ月を経過する前に、不動産を売却していること

④公共事業から買取り等の申出を受けた当事者が譲渡をしていること

という4つの条件を満たす必要があります。

参考:国税庁「No.3552 収用等により土地建物を売ったときの特例」

3-3.特定土地区画整理事業などのために土地を売ったとき

租税特別措置法で定められている

・国や地方公共団体などの土地区画整理事業や住宅街区整備事業のための不動産の譲渡

・都市計画に基づく防災街区整備事業のための不動産の譲渡

・古都保存法や都市緑地法等に基づいての不動産の譲渡

など指定された条件に基づいて譲渡した場合は、最大で2,000万円の特別控除が受けられます。

例えば、課税譲渡所得金額が3,000万円の場合は3,000万 - 2,000万 = 1,000万となり、1,000万円が譲渡所得税の対象となります。

参考:租税特別措置法

3-4.特定住宅地造成事業などのために土地を売ったとき

租税特別措置法で定められている

・地方公共団体や指定されている機構が行う宅地造成事業のための不動産の譲渡

・沿道整備道路の沿道の整備のために定められた機関に不動産を譲渡

・景観法に規定されている景観計画のために特定の機関に不動産を譲渡

など定められた条件を守り譲渡した場合は、最大で1,500万円の特別控除が受けられます。

例えば、課税譲渡所得金額が4,000万円の場合は4,000万 - 1,500万 = 2,500万となり、2,500万円が譲渡所得税の対象となります。

参考:租税特別措置法

3-5.平成21年及び平成22年に取得した国内にある土地を譲渡したとき

2009年1月1日~2010年12月31日までの間に個人が取得した国内の土地を売却する場合には、最大で1,000万円の特別控除が受けられます。

例えば、課税譲渡所得金額が2,000万円の場合は2,000万 - 1,000万 = 1,000万となり、1,000万円が譲渡所得税の対象となります。

土地を購入した期間の他に

・親子や夫婦など特別な間柄にある人から取得した土地ではないこと

・贈与や相続によって取得した土地ではないこと

といった条件もあるため、当てはまるかどうか確認するようにしましょう。

参考:国税庁「No.3225 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」

3-6.農地保有の合理化などのために土地を売ったとき

租税特別措置法で定められている

・農林業等の活性化のため法律に基づいて土地を譲渡

・農業振興地域内の土地を農業委員会のあっせんなどにより譲渡

など定められた条件に従い譲渡した場合は、最大で800万円の特別控除が受けられます。

例えば、課税譲渡所得金額が2,000万円の場合は2,000万 - 800万 = 1,200万となり、1,200万円が譲渡所得税の対象となります。

参考:租税特別措置法

3-7.低未利用土地等を売却したとき

2020年7月1日~2022年12月31日の間に都市計画区域内にある低未利用土地(基本的には居住や事業に使用されていない土地)等を500万円以下で売却すると、最大で100万円の特別控除が受けられます。

例えば、課税譲渡所得金額が400万円の場合は400万 - 800万 = 100万となり、300万円が譲渡所得税の対象となります。

売却額や期間の他にも

・売却年の1月1日時点で5年以上所有していること

・親子や夫婦など特別な間柄にある中で売買をしていないこと

・売却後に土地が利用されること

などの条件があります。

参考:国税庁「No.3226 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」

4.不動産譲渡所得税のシミュレーション

不動産の譲渡所得税の算出方法が一通り把握できたところで、3つのパターンで不動産譲渡所得税のシミュレーションをしてみましょう。

どのように計算をしていくのか流れが掴めるはずなので、ぜひ参考にしてみてください。

4-1.シミュレーション1:3年所有していた土地を売却

まずは、3年所有した土地を売却する場合のシミュレーションをしてみましょう。

| 所得期間 | 3年 |

| 取得費 | 2,000万円 |

| 譲渡費用 | 300万円 |

| 譲渡価額 | 3,000万円 |

| 特別控除 | なし |

課税譲渡所得金額を算出するために、「譲渡価額 -(取得費+譲渡費用)- 特別控除額」の計算式に当てはめます。

3,000万 - (2,000万円+300万円) - 0 = 700万

課税譲渡所得金額は700万円と把握できたので、短期譲渡所得の税率に当てはめます。

所得税:700万 × 30% = 210万

住民税:700万 × 9% = 63万

復興特別所得税:210万 × 2.1% = 44,100円

210万 + 63万 + 44,100円= 3,171,000円

3年間所有した土地を売却するときの譲渡所得税は、合計で 3,171,000円となります。

4-2.シミュレーション2:マイホームを売却する場合

15年住んでいたマイホームを売却し住み替えるときに、取得費よりもかなり高額で売却できた場合のシミュレーションです。

| 所得期間 | 15年(マイホーム) |

| 取得費 | 2,000万円 |

| 譲渡費用 | 500万円 |

| 譲渡価額 | 6,000万円 |

| 特別控除 | 3,000万円控除 |

課税譲渡所得金額を算出するために、「譲渡価額 -(取得費+譲渡費用)- 特別控除額」の計算式に当てはめます。

6,000万 - (2,000万円+500万円) - 3,000万 =500万

課税譲渡所得金額は500万円と把握できたので、3,000万円の特別控除と併せて軽減税率で算出します。

所得税:500万 × 10% = 50万

住民税:500万 × 4% = 20万

復興特別所得税:50万 × 2.1% =10,500円

50万 + 20万 + 10,500円 = 710,500円

15年間所有しマイホームを売却するときの譲渡所得税は、合計で710,500円となります。

4-3.シミュレーション3:特定土地区画整理事業の計画に従い土地を売却した場合

20年所有していた土地を特定土地区画整理事業の計画に従い、売却した場合のシミュレーションです。

| 所得期間 | 20年 |

| 取得費 | 1,500万円 |

| 譲渡費用 | 200万円 |

| 譲渡価額 | 4,000万円 |

| 特別控除 | 2,000万円控除特定土地区画整理事業 |

課税譲渡所得金額を算出するために、「譲渡価額 -(取得費+譲渡費用)- 特別控除額」の計算式に当てはめます。

4,000万 - (1,500万円+200万円) - 2,000万 =300万

課税譲渡所得金額は300万円と把握できたので、長期譲渡所得の税率に当てはめます。

所得税:300万 × 15% = 45万

住民税:300万 × 5% = 15万

復興特別所得税:45万 × 2.1% =9,450円

45万 + 15万 + 9,450円= 609,450円

特定土地区画整理事業の計画に従い土地を売却するときの譲渡所得税は、合計で609,450円となります。

5.不動産譲渡所得税の支払い方法

不動産の譲渡所得税は確定申告のときに自己申告をして、所得税や住民税を支払えるようにする必要があります。

最後に、不動産譲渡所得税を適正に納付するための

・不動産を譲渡した年の確定申告で申告する

・所得税と住民税の納付期間に合わせて支払う

という2つのポイントをご紹介します。

5-1.不動産を譲渡した年の確定申告で申告する

譲渡所得税は、不動産を譲渡した日が含まれる年の確定申告で申告をします。

一般的には、不動産の譲渡契約締結の日を譲渡の日と定義するので、2021年7月1日に不動産の譲渡契約を締結したら、2021年度の確定申告で申請することになります。

第1章でも述べたように不動産の譲渡所得税は、給与や事業所得など他の所得と合算しない分離課税です。確定申告書の中でも分離課税記入欄のある書式を利用し、確定申告の申告期間中に提出するようにしてください。

5-2.所得税と住民税の納付期間に合わせて支払う

第1章でもご紹介したとおり不動産の譲渡所得税は「住民税」「所得税」「復興特別所得税」に分かれており、それぞれ期日までに支払う必要があります。

| 税金 | 納付方法 |

| 所得税 復興特別所得税 |

確定申告最終日が納付期限 ※銀行振込などの場合は別途振込期限有 |

| 住民税 | 各市町村により異なるが6月・8月・10月・翌年1月のように4期に分けて納付 ※一括での納付も可能 |

所得税と復興特別所得税は確定申告の最終日が支払い期日となるので、税務署や指定の金融機関に支払います。銀行振込など支払い方法によっては、別途振込期限を用意される場合があります。

住民税は自宅に住民税納付書が送付されてくるので、納付書に従い支払いをします。市町村によって支払い期日が異なりますが、住民税を年4回に分けて分納していきます。

一括での分納もできるため、分納が面倒に感じる場合は住民税納付書が送付された時点で全額支払手数料うことも可能です。

このように、住民税と所得税、復興特別所得税は支払い方法が異なるため、間違えないように期日までに支払いを終えましょう。

6.まとめ

いかがでしたか?

不動産の譲渡所得税とはどのようなものか把握でき、目安となる税額を算出できるようになったかと思います。

最後にこの記事の内容をまとめると

◎不動産の譲渡所得税とは、建物や土地を譲渡するときに発生する税金のこと。

不動産の売却で得た収益には「住民税」と「所得税」、「復興特別所得税」がかかるため、まとめて「譲渡所得税」と呼ぶ。

◎不動産の譲渡所得税は下記の流れで算出する

①課税対象となる課税譲渡所得金額を算出する

譲渡価額 -(取得費 + 譲渡費用)- 特別控除額の式に当てはめて、課税譲渡所得金額を算出する

②定められた税率に従って譲渡所得税を算出する

課税譲渡所得金額に定められた税率をかけることで、譲渡所得税が算出できる。

【長期譲渡所得の場合】

| 長期譲渡所得(所有期間が5年を超える場合) | |

| 所得税 | 15% |

| 住民税 | 5% |

| 復興特別所得税 | 所得税額の2.1% |

【短期譲渡所得の場合】

| 短期譲渡所得(所有期間が5年以下の場合) | |

| 所得税 | 30% |

| 住民税 | 9% |

| 復興特別所得税 | 所得税額の2.1% |

◎不動産の譲渡所得税に適用される特例は次の7つ

1)マイホームを買ったとき

①最大3,000万円の特別控除

②分離課税の税率に軽減税率が利用できる

③マイホームを買い替えする場合は、条件を満たすことで譲渡所得税を将来に繰り延べできる

2)公共事業などのために土地や建物を売ったとき

①最大5,000万円の特別控除

②他の不動産に買い替えるときの特例

3)特定土地区画整理事業などのために土地を売ったとき

最大2,000万円の特別控除

4)特定住宅地造成事業などのために土地を売ったとき

最大1,500万円の特別控除

5)平成21年及び平成22年に取得した国内にある土地を譲渡したとき

最大1,000万円の特別控除

6)農地保有の合理化などのために土地を売ったとき

最大800万円の特別控除

7)都市計画区域内にある低未利用土地等を500万円以下で売却するとき

最大100万円の特別控除

◎不動産の譲渡所得税の支払い方法が次の通り

1)不動産を譲渡した年の確定申告で申告する

2)所得税と復興特別所得税:確定申告最終日が納付期限

住民税:基本的には4期に分けて納付期間に合わせて支払う

この記事を読んで、不動産を売却するときに支払う譲渡所得税がどれくらいかかるのか把握できるようになることを願っています。